会計/社会福祉法人制度

社会福祉法人会計の附属明細書と財産目録

2026/04/06

社会福祉法人会計では、決算書類として会計基準で定められた計算書類や附属明細書、財産目録を作成し、理事会及び評議員会の承認を得る必要があります。

おもに保育園・こども園のケースで附属明細書と財産目録作成の際にチェックすべきポイントなどを、社会福祉法人会計基準に対応した弊社の会計システム「SERVE 財務会計」での処理例も含めてご説明します。

更新 2025/04/04

更新 2024.04.05

更新 2023.04.07

初回投稿 2022.04.08

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

1.附属明細書

社会福祉法人が作成する附属明細書には以下のものがあります。

附属明細書は、当該会計年度における計算書類の内容を補足するものとなっていますので、計算書類に各附属明細書に記載すべき科目の残高がある場合に作成が必要となります。

各附属明細書の作成方法などの詳細はリンク先をご参照ください。

| 別紙の名称 | 附属明細書の名称 | 作成単位 |

|---|---|---|

| 別紙3(①) | 借入金明細書 | 法人全体 |

| 別紙3(②) | 寄附金収益明細書 | 法人全体 |

| 別紙3(③) | 補助金事業等収益明細書 | 法人全体 |

| 別紙3(④) | 事業区分間及び拠点区分間繰入金明細書 | 法人全体 |

| 別紙3(⑤) | 事業区分間及び拠点区分間貸付金(借入金)残高明細書 | 法人全体 |

| 別紙3(⑥) | 基本金明細書 | 法人全体 |

| 別紙3(⑦) | 国庫補助金等特別積立金明細書 | 法人全体 |

| 別紙3(⑧) | 基本財産及びその他の固定資産の明細書 | 拠点区分 |

| 別紙3(⑨) | 引当金明細書 | 拠点区分 |

| 別紙3(⑩) | ☆ 拠点区分資金収支明細書 | 拠点区分 |

| 別紙3(⑪) | ☆ 拠点区分事業活動明細書 | 拠点区分 |

| 別紙3(⑫) | 積立金・積立資産明細書 | 拠点区分 |

| 別紙3(⑬) | サービス区分間繰入金明細書 | 拠点区分 |

| 別紙3(⑭) | サービス区分間貸付金(借入金)残高明細書 | 拠点区分 |

| 別紙3(⑮) | △ 就労支援事業別事業活動明細書 | 拠点区分 |

| 別紙3(⑯) | △ 就労支援事業製造原価明細書 | 拠点区分 |

| 別紙3(⑰) | △ 就労支援事業販管費明細書 | 拠点区分 |

| 別紙3(⑱) | △ 就労支援事業明細書 | 拠点区分 |

| 別紙3(⑲) | △ 授産事業費用明細書 | 拠点区分 |

- ☆・・・計算書類等のリンクへ

- △・・・割愛

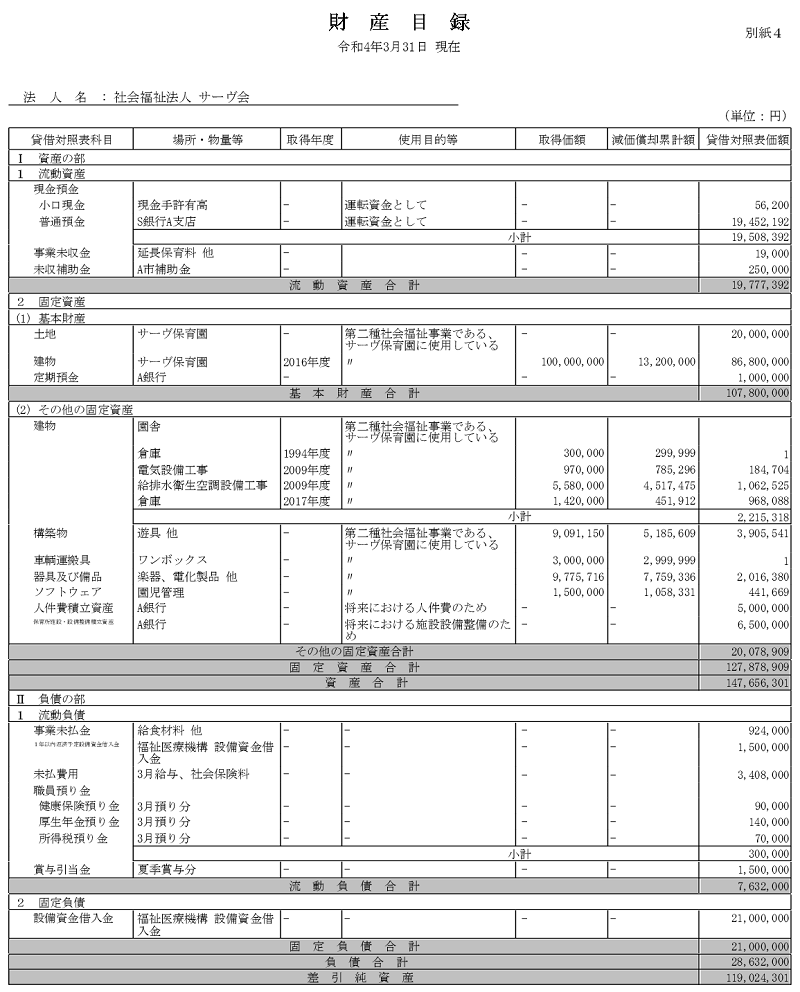

2.財産目録

財産目録は計算書類を補完するものとして法人全体で作成します。

財産目録 別紙4

注意点

記載上の留意事項としては以下の内容があります。

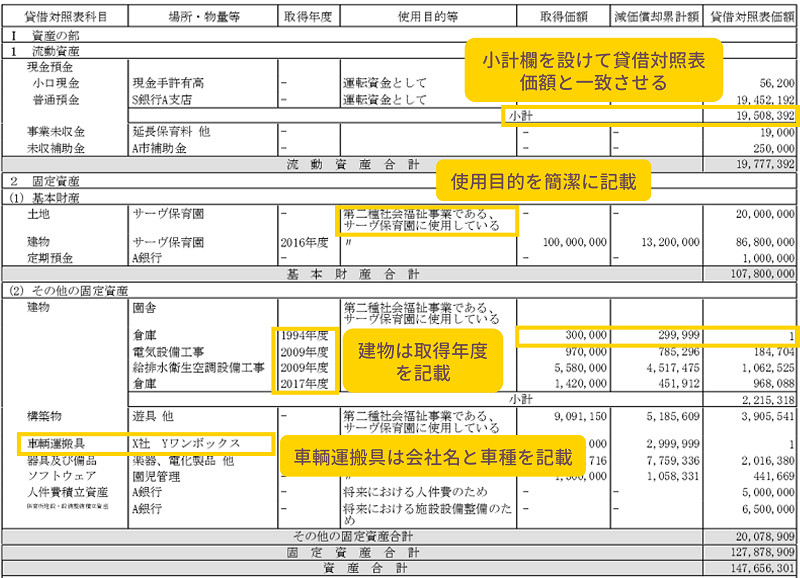

- 土地、建物が複数ある場合には、科目を拠点区分毎に分けて記載するものとする。

- 同一の科目について控除対象財産に該当し得るものと、該当し得ないものが含まれる場合には、分けて記載するものとする。

- 科目を分けて記載した場合は、小計欄を設けて、「貸借対照表価額」欄と一致させる。

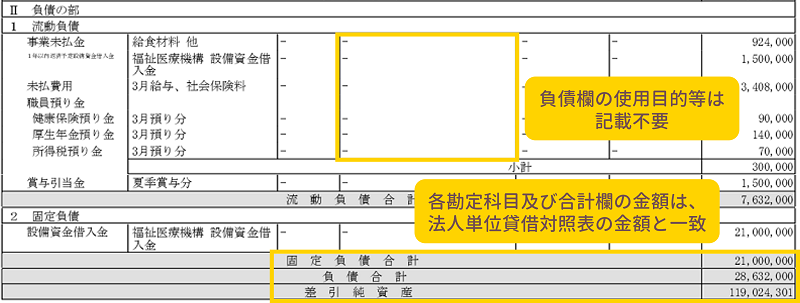

- 「使用目的等」欄には、社会福祉法第55条の2の規定に基づく社会福祉充実残額の算定に必要な控除対象財産の判定を行うため、各資産の使用目的を簡潔に記載

なお、負債については、「使用目的等」欄の記載を要しない。 - 「貸借対照表価額」欄は、「取得価額」欄と「減価償却累計額」欄の差額と同額になることに留意する。

- 建物についてのみ「取得年度」欄を記載する。

- 減価償却資産(有形固定資産に限る)については、「減価償却累計額」欄を記載する。なお、減価償却累計額には、減損損失累計額を含みものとする。

また、ソフトウェアについては、取得価額から貸借対照表価額を控除して得た額を「減価償却累計額」欄に記載する。 - 車輛運搬具の○○には会社名と車種を記載すること。車輛番号は任意記載とする。

- 預金に関する口座番号は任意記載とする。

- 小計欄・・・科目を分けて記載した場合は、小計欄を設けて貸借対照表価額と一致させる

- 使用目的等・・・控除対象財産の判定のため、使用目的等を簡潔に記載

- 取得年度・・・建物の場合は取得年度を記載

- 車輌運搬具・・・会社名と車種を記載

- 使用目的等・・・負債欄の使用目的等は記載不要

- 合計欄の金額等・・・各勘定科目及び合計欄の金額は、法人単位貸借対照表の金額と一致

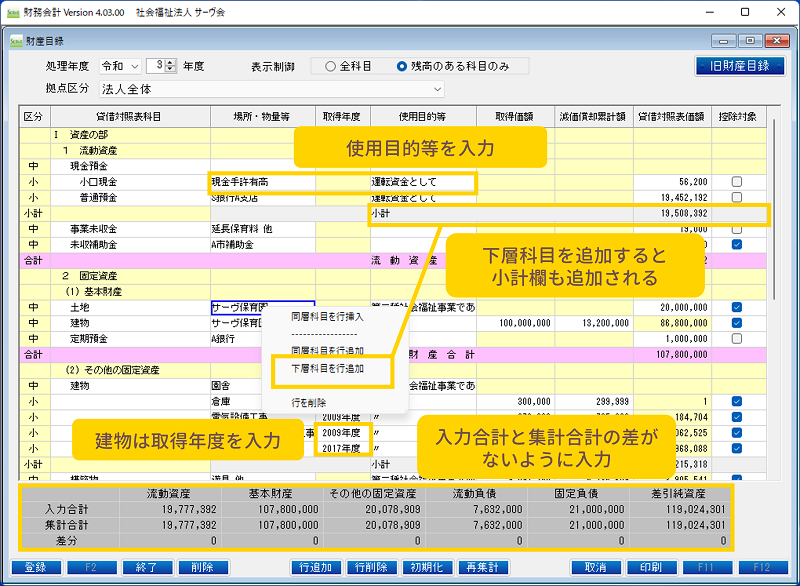

SERVE 財務会計での処理

SERVE 財務会計の場合、科目、貸借対照表価額は仕訳や固定資産管理台帳から集計された金額が表示されるので、場所・物量等及び使用目的等を入力します。

建物については固定資産管理台帳から取得年度、取得価額、減価償却累計額などを集計して表示します。

科目を分けて記載する場合には、対象の科目を選択し、下層科目を追加することで小計欄も追加されます。

貸借対照表の各科目及び流動資産、基本財産などの合計金額が表示されるので、価額の差がないように入力します。

以上、附属明細書と財産目録作成の際に押さえておくべきポイントをチェックしてきました。

「SERVE 財務会計」では、社会福祉法人会計基準に準拠したシステムで決算処理の効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポートなど、日々の実務や決算業務を安心して進めていただけるサポート体制も整えています。ご興味ございましたらぜひお問い合わせください。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

\ SERVE 財務会計なら! /