会計

補正予算の作成方法

2025/12/18

第三四半期も終わり、今年度の業績をまとめる時期になってきました。

決算に向けた決算見込の計算、補正予算の作成方法についてご説明します。

主に社会福祉法人会計基準の適用を受ける保育園・こども園様を中心とした説明となっていますが、基本的な考え方としては保育園・こども園様以外や社会福祉法人会計制度以外の適用を受ける施設の場合でも同様かと思いますので、ご参考にして頂ければ幸いです。

当初予算の作成方法はこちらの記事をご参照ください

更新 2024.12.23

更新 2023.12.25

更新 2023.01.06

初回投稿 2021.12.24

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

1.今年度決算見込の作成方法

まずは今年度決算見込の作成方法からご説明します。

作成時期

補正予算を提出する理事会の開催時期によりますが、一般的には2月から3月の間に作成するケースが多いかと思います。

理事会の開催時期が調整できるのであれば、今年度の収入や支出がある程度確定する時期に作成するのが望ましいかと思います。

確定のために必要な情報の例

- 年度内に在籍する園児数

- 委託費、施設型給付費などの加算額や中途入園児分の給付費等が年度末に支払われる場合にはその金額

- 補助金事業の収益残額

- 処遇改善等加算の実績見込に伴い必要な支給残額

- 来年度入園の際に必要な用品の購入額

計算方法

今年度の収入や支出見込が確定する時期に合わせ、直近の月までの収入支出および残りの月の収入支出予定を元に資金収支計算書の科目ごとに試算を行います。 合計金額が当期の決算見込額となります。

この時点で当期資金収支差額についてもチェックしましょう。

以下の例は2月の試算を行う場合の例となります。※説明のため簡略化

| 科目 | 4月~2月 | 3月 | 未収・未払 | 合計 |

|---|---|---|---|---|

| 委託費収入 | 53,400,000 | 5,000,000 | 400,000 | 58,800,000 |

| 補助金事業収入 | 3,900,000 | 1,300,000 | 250,000 | 5,450,000 |

| 収入計 | 64,250,000 | |||

| 人件費支出 | 40,000,000 | 3,800,000 | 3,800,000 | 47,600,000 |

| 事業費支出 | 7,100,000 | 550,000 | 500,000 | 8,150,000 |

| 事務費支出 | 3,500,000 | 200,000 | 3,700,000 | |

| 施設整備支出 | 2,200,000 | 200,000 | 2,400,000 | |

| 支出計 | 61,850,000 | |||

| 当期末資金収支差額 | 2,400,000 |

SERVE 財務会計では、資金収支試算にて決算見込額の計算が可能です。

毎月の予実管理を行っておけば決算見込額の計算もしやすいかと思います。

以降、予実管理リンクを追加 決算前仮試算→資金収支試算への変更に伴い画面を差し替え

予実管理についてはこちらの記事をご参照ください

2.補正予算の作成方法

決算見込で計算した各勘定科目の金額を、補正後の予算額として補正予算を作成します。

また、当期資金収支差額の金額に応じて以下を検討します。

当期資金収支差額がプラスの場合

利用目的に合わせた積立資産への積立や不足している物品の購入などを検討。

当期資金収支差額がマイナスの場合

必要に応じて積立資産の取崩などを検討。

SERVE 財務会計では、現在の予算額や執行額を確認しながら補正後の予算額を入力します。

資金収支試算で入力した決算見込額を取り込むこともできます。

3.決算見込、補正予算作成時の注意点

決算見込作成時の注意点

決算見込で計算した各勘定科目の金額は、そのまま補正予算の金額となるため、金額の大きな収入・支出に漏れがないかという点が一番の注意点となります。

特に4月以降の入金となる事業未収金や未収補助金、4月以降の支出となる事業未払金や未払費用などについては漏れが生じやすいため、十分にチェックします。昨年度の未収金や未払金の総勘定元帳や台帳などでチェックすると漏れがないか発見しやすいです。

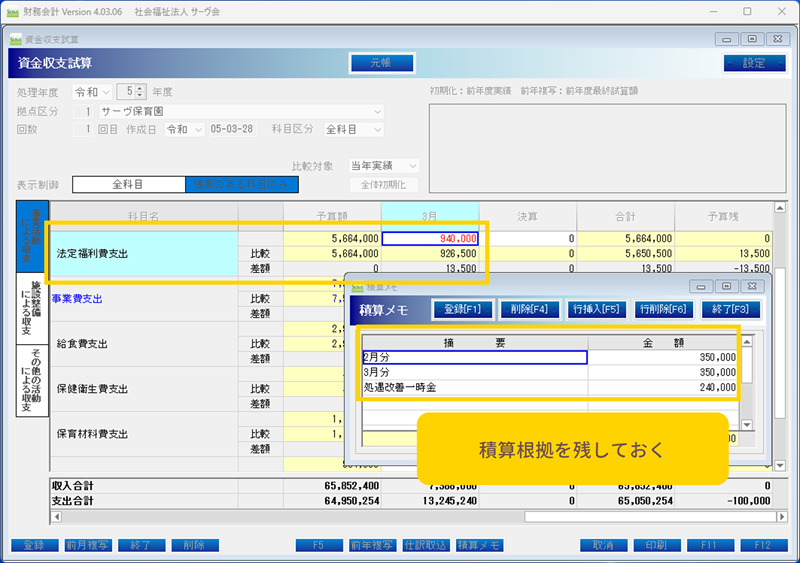

また、科目ごとの積算根拠を残しておくと翌年度以降の試算時にも役立ちます。

その他、科目の誤りがないかについてもこの時点でチェックし、誤りがあれば修正しておきます。

- 建物取得支出で処理すべきものを修繕費で計上していた

- 施設整備補助金収入で処理すべきものを保育事業収益の補助金事業収益で計上していたなど

SERVE 財務会計では、決算前仮試算にて科目ごとの積算根拠の入力ができ、翌年度の決算見込額の計算に役立てることが可能です。

補正予算作成時の注意点

前期末支払資金残高

前期末支払資金残高は、前年度の当期末支払資金残高の金額を入力します。

今年度の当初予算作成時の時点(前年度の2月~3月)では、決算が完了していないため、前期末支払資金残高の決算見込額を計上しています。このため、決算終了後の補正予算の時点では、決算確定額である前年度の当期末支払資金残高の金額に置き換える必要があります。

この点は監査でも指摘を受けやすいためご注意ください。

SERVE 財務会計では、補正予算入力時に前期末支払資金の補正後予算額への反映が可能です。

4.私立保育所の場合の注意点

前期末支払資金残高 取崩し3%ルール

経理等通知の適用を受ける私立保育所の場合、前期末支払資金残高の取崩しについて、以下のルールがあります。

なお、前期末支払資金残高の取崩とは、当期資金収支差額がマイナスになるという意味です。

- 原則:行政との事前協議を経て、許可された場合に取崩しが可能

- 弾力運用の第1・第2段階が適用される保育所

- 取崩額が事業活動収入(予算額)の3%以下である場合は事前協議を省略できる

- 弾力運用の第3段階が適用される保育所

- 理事会の承認を得た上で、前期末支払資金残高の取崩しが可能 ※3%の縛りはなし

- 原則:行政との弾力運用の第1・第2段階が適用される保育所

- 前期末支払資金残高取崩額が事業活動収入(予算額)の3%を超える場合は行政との事前協議が必要

- 弾力運用の第3段階が適用される保育所

- 前期末支払資金残高を取崩す場合、理事会の承認が必要

委託費の弾力運用については、経理等通知の「1 委託費の使途範囲」をご参照ください。

- 第1段階 (2)を満たす保育所

- 第2段階 (4)を満たす保育所

- 第3段階 (5)を満たす保育所

●引用元サイト・資料〈こども家庭庁〉

子ども・子育て支援法附則第6条の規定による私立保育所に対する委託費の経理等について

P2>1 委託費の使徒範囲

※いわゆる経理等通知

前期末支払資金残高 保有30%ルール

経理等通知の適用を受ける私立保育所の場合、前期末支払資金残高は当該年度の委託費収入の30%以下の保有とすることとされています。

継続しての2年度において超過額がある場合、処遇改善等加算基礎分が停止される場合がありますので、該当しそうな場合には、適切な積立資産への積立支出を行いましょう。

●引用元サイト・資料〈こども家庭庁〉

子ども・子育て支援法附則第6条の規定による私立保育所に対する委託費の経理等について

P5>3 前期末支払資金残高の取扱い

※いわゆる経理等通知

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

\ SERVE 財務会計なら! /

● 35年という社会福祉法人会計、長年の実績

● 予算作成に役立つシミュレーション機能

● 実務相談も可能な頼れるサポート

以上、決算見込の計算、補正予算の作成方法についてご説明してきました。

SERVE財務会計では、予算作成の効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポート、伝票入力や決算までアウトソーシングできるおまかせデータ入力などのサービスも充実しています。

ご興味ございましたらぜひお問い合わせください。