会計/社会福祉法人制度

収支計算分析表の記載方法〈私立保育所向け〉

2026/06/18

私立保育所において一定の条件に当てはまる場合に提出が必要となる「収支計算分析表」について、提出条件の確認、具体的な記入方法などを解説します。

更新 2025.5.16

更新 2024.5.17

更新 2023.5.18

初回投稿 2022.05.09

1.収支計算分析表の提出が必要な条件

以下のどれかに該当する心当たりがある場合は、収支計算分析表の提出が必要となります。詳細については経理等通知の該当箇所をご案内していますので、ご確認ください。

- 弾力運用内容の範囲を超える支出がある場合

- 委託費の使途範囲以外の支出がある場合

- 積立資産積立支出及び当期資金収支差額合計が、事業活動収入計(決算額)の5%相当額を超える場合

経理等通知 該当部分

5 委託費の経理に係る指導監督

(2)設置者から提出された計算書等が以下のいずれかに該当する場合については、別表6の収支計算分析表の提出を求め、「1 委託費の使途範囲」から「4 委託費の管理・運用」までに示された事項の遵守状況を確認すること。特に、「1 委託費の使途範囲」の(2)①から⑦までに掲げる要件が充足されているかどうかをはじめ入所児童の処遇の状況を十分に確認すること。

① 1の(4)による別表2の経費等への支出の合計額が改善基礎分を超えている場合

② 1の(5)による別表3及び別表4の経費等への支出の合計額が改善基礎分を超えている場合又は別表3及び別表5の経費等への支出の合計額が委託費の3か月分に相当する額を超えている場合

③ 保育所に係る拠点区分から、「1 委託費の使途範囲」から「4 委託費の管理・運用」までに定める以外の支出が行われている場合

④委託費に係る当該会計年度の各種積立資産への積立支出及び当期資金収支差額合計が、当該施設に係る拠点区分の事業活動収入計(決算額)の5%相当額を上回る場合

●引用元サイト・資料〈こども家庭庁〉

子ども・子育て支援法附則第6条の規定による私立保育所に対する委託費の経理等について>5 委託費の経理に係る指導監督>(2)

子ども・子育て支援制度 > 公定価格に関する情報はこちら

2.収支計算分析表 作成の流れ

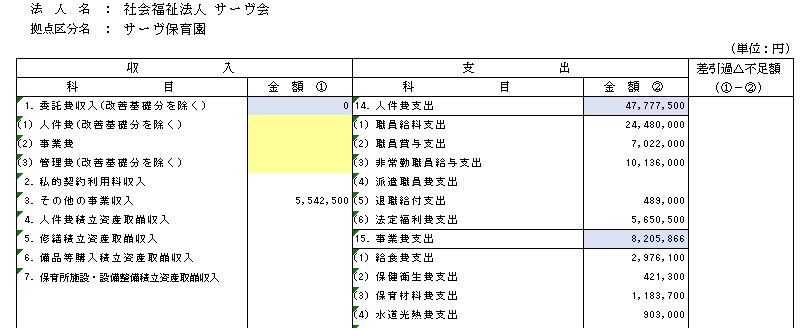

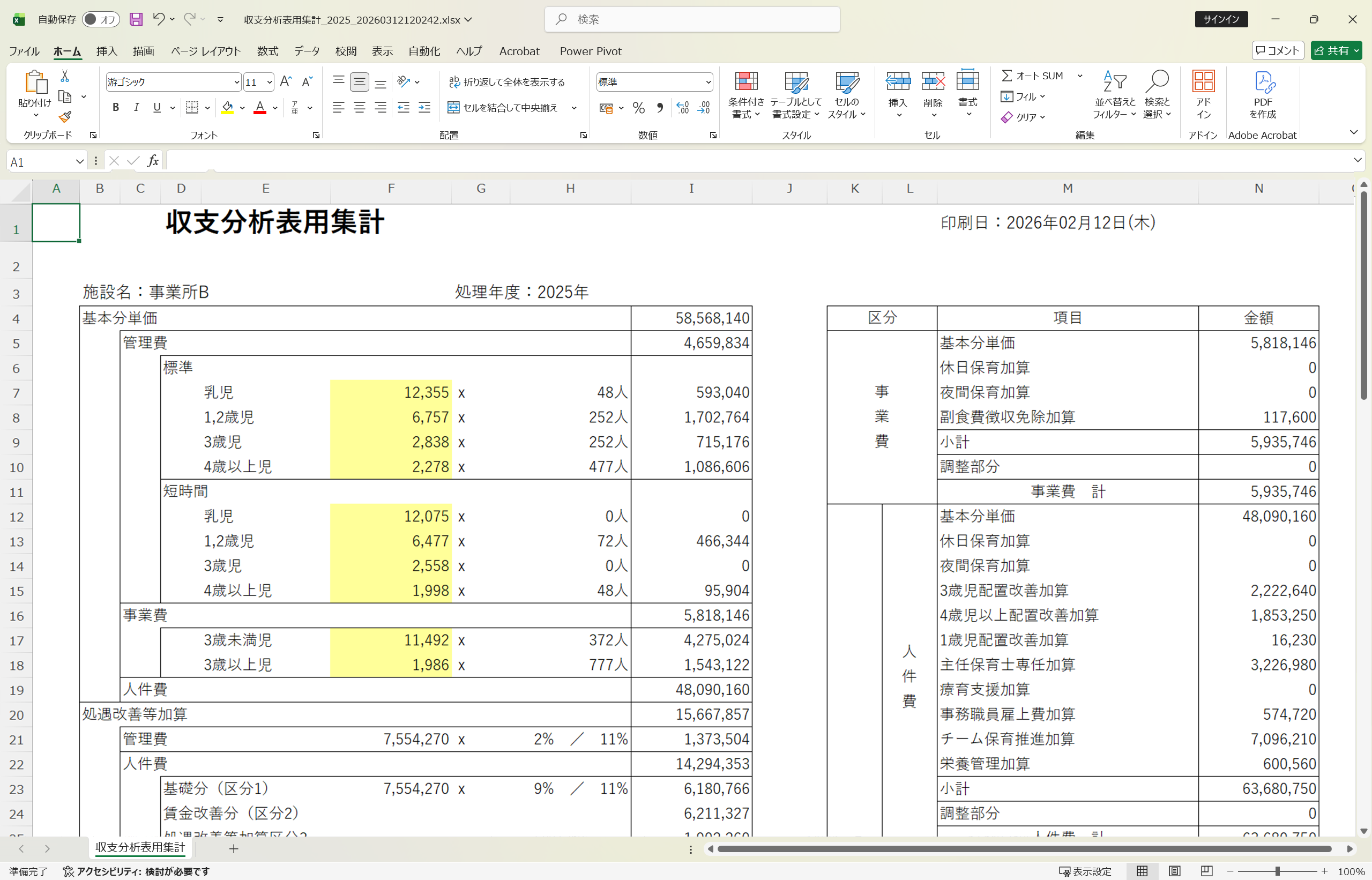

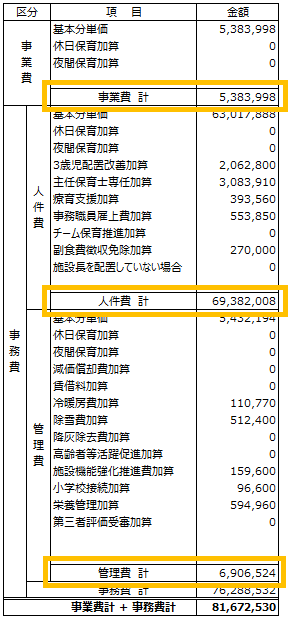

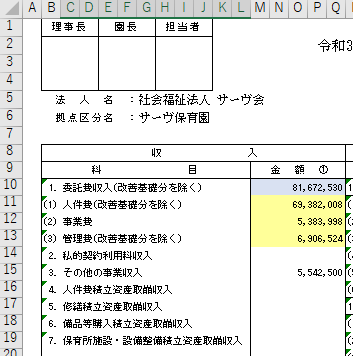

収支計算分析表のベースは、お使いの会計システムから出力することができる場合があります。弊社システム「SERVE 財務会計」の場合、会計データから自動計算し収支計算分析表を出力できますが、委託費収入の人件費・事業費・管理費にあたる部分(下図の黄色部分)は別途算出して整理しておく必要があります。

収支計算分析表に入力する値の準備

収支計算分析表には、委託費収入やそのうちの改善基礎分、人件費・事業費・管理費といった金額を区分して記載する必要があります。会計システムから出力できる部分もありますが、委託費に関する金額は別途算出したうえで整理しておかなければなりません。

おおまかには、次のような流れで準備します。

| 1.公定価格に基づく単価・加算率の確認 | 該当年度の公定価格単価表や運営費通知をもとに、基本分単価や処遇改善等加算などの単価・加算率を確認します。 |

| 2.年間の委託費の集計 | 月ごとの在籍園児数(途中入所・退所の園児は日割り計算)を反映しながら、1年間分の委託費を集計します。 |

| 3.分析表の科目への入力 | 集計した委託費を、運営費通知が定める人件費・事業費・管理費の区分に沿って整理し、収支計算分析表に入力します。 |

こうした単価の確認や年間集計は、年度ごとの制度改正や加算の見直しも踏まえる必要があり、手作業やExcelでは確認・計算の手間が大きくなりがちです。

SERVE 給付費

こうした委託費の算出は、弊社の「SERVE 給付費」でも対応しています。収支計算分析表の作成に必要な人件費・事業費・管理費を集計し、収支分析表用集計表として出力できます。

3.収支計算分析表への入力

収支計算分析表は、可能な場合はお使いのシステムから出力します。ここではSERVE 財務管理の収支計算分析表を例にして解説します。

なお、収支計算分析表の体裁については、こども家庭庁にて公開している「子ども・子育て支援法附則第6条の規定による私立保育所に対する委託費の経理等について」(経理等通知)のPDF、別表6をご参照ください。

資金収支計算書の金額をそのまま入力する箇所

以降説明のない科目については資金収支計算書の金額をそのまま入力します。SERVE 財務会計では黄色いセル以外の必要な箇所は基本的に自動で算出されます。

収入科目

1:委託費収入(改善基礎分を除く)

計算結果を参考に、以下の項目を入力します。委託費収入(改善基礎分を除く)の額は自動計算されます。

- 人件費(改善基礎分を除く)

- 事業費

- 管理費(改善基礎分を除く)

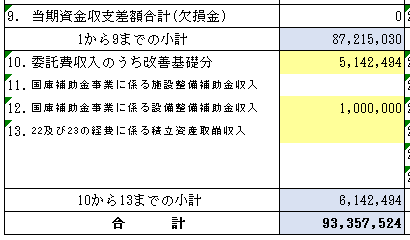

9:当期資金収支差額合計(欠損金)

当期資金収支差額合計がマイナスの場合はこちらに入力します。

10:委託費収入のうち改善基礎分

委託費収入のうちの改善基礎分の年間合計金額を入力します。

なお、「1:委託費収入(改善基礎分を除く)」の金額と「10:委託費収入のうち改善基礎分」を合算しても「賃金改善要件分」が含まれていないため、実際の委託費収入とは合いません。

11:国庫補助金事業に係る施設整備補助金収入

建物取得など、施設整備に係る補助金額を入力します。SERVE 財務会計では施設整備等補助金収入の金額が出力されます。

12:国庫補助金事業に係る設備整備補助金収入

固定資産購入など、設備整備に係る補助金額を入力します。通常は施設整備等補助金収入として計上する事が多いかと思いますが、保育事業の補助金として計上している場合は、補助時金事業収益のうち、固定資産購入などに対する補助金額を計上します。

13:22及び23の経費に係る積立資産取崩収入

土地、建物、構築物、器具及び備品取得支出等の施設の整備等の経費にかかる財源として積立資産を取り崩した場合に入力します。

支出科目

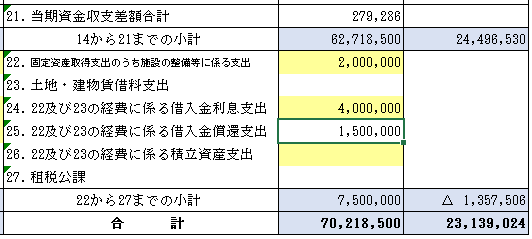

21:当期資金収支差額合計

当期資金収支差額合計がプラスの場合はこちらに入力します。

22:固定資産取得支出のうち施設の整備等に係る支出

土地、建物、構築物、器具及び備品取得支出等の合計額を入力します。

24:22及び23の経費に係る借入金利息支出

施設の整備等及び土地・建物賃借料支出に係る借入金がある場合、その利息支出を入力します。科目は支払利息支出が該当しますが、運営資金借入金等に係る利息やリース債務に係る利息がある場合はその額を除外して計上します。

26:22及び23の経費に係る積立資産支出

施設の整備等及び土地・建物賃借料支出に係る積立資産支出を計上します。科目は保育所施設・設備整備積立資産積立支出が該当しますが、修繕積立資産積立支出、備品等購入積立資産積立支出に計上した場合はその額を合わせて計上します。

その他

収支計算分析表の右欄「差引過不足額」の支出、収入の小計、合計欄は同額になっている必要はありません。

\ SERVE 財務会計なら! /

● 実務相談も可能な頼れるサポート

● システムから収支計算分析表のベースを自動計算して出力

● 社会福祉法人会計、35年以上の実績

以上、収支計算分析表の作成方法でした。所轄の行政により作成方法など細かい指示が出ている場合は、そちらもご参照頂ければと思います。

SERVE 財務会計では、豊富な知識を持つサポートスタッフによるリモートサポート、伝票入力や決算までアウトソーシングできるおまかせデータ入力などのサービスも充実しています。ご興味ございましたらぜひお問い合わせください。