会計

福祉施設の建設に伴う会計処理

2026/08/07

福祉医療機構より2025年度(令和7年度)の福祉施設(ユニット型特別養護老人ホーム及び保育所・認定こども園)ならびに医療施設(病院)の建設費の状況を取りまとめた結果のレポートが公表されています。

保育所および認定こども園の平米単価は54万7,000円、定員1人当たり建設費は442万7,000円(前回はそれぞれ47万3,000円、402万4,000円)と、いずれも調査開始の2008年度以降で最高額を記録しています。平米単価は前年度から7万4,000円上昇し、全国平均として初めて50万円を超えました。例えば延床面積500平米の施設では単価上昇分だけで約3,700万円の増額となる計算です。これから施設の建て替えや大規模修繕を予定されている福祉施設においては厳しい状況となっています。

今後も労務費、原材料費の増大に伴う建設費の増大が見込まれます。

とはいえ、必要に応じて資金を調達して建設を進めていく必要があります。

今回は、社会福祉法人会計基準における福祉施設の建設に伴う会計処理についてご説明をします。

●引用元サイト・資料 福祉医療機構

経営サポート事業

【PDF】2025年度(令和7年度) 福祉・医療施設の建設費について

更新 2025/08/20

更新 2024/08/07

更新 2023/08/07

初回投稿 2022/08/22

1.建設関連の収入、支出の処理

ここでは、入札や補助金申請、借入金申込などはすべて完了しており、作成した資金計画などに沿って建設関連の収入、支出の処理を行っていくという前提でご説明します。

口座について

建設関連の収入、支出を行う口座については特段の定めはないため、以下のいずれかにて処理をすることになります。

- 通常の運営に際して使用している口座をそのまま使用

- 新たに建設関連専用の口座を開設

確認のしやすさの面からだと後者の方が望ましいかと思いますが、それほど多くの収入、支出が発生はしないため前者でも差し支えはないかと思います。

なお、既存施設の建替などではなく、新たに施設を建設するときは拠点区分を設けて処理をすることもできます。

この場合は新たに口座を開設した上で新たな拠点区分で処理をしていくことになります。

ただし、所轄庁の判断で新たな拠点区分は事業が始まってから作成するようになっているところもありますので、詳細は所轄庁にご確認ください。

収入について

建設資金の収入は、建設計画時の財源に基づいて発生します。主なものは以下のとおりです。

補助金、積立金、借入金についてはほとんどの場合に財源となるかと思います。

- 寄附金

- 補助金

- 積立金

- 借入金

- 当期支払資金

- 他拠点からの繰入金

寄附金

建設資金として寄附金収入を受ける場合が該当します。

科目は施設整備等寄附金収入を使用し、決算時には寄附金収益明細書の作成が必要となります。また、1号基本金への組入も必要となり、決算時には基本金明細書の作成が必要となります。

▶寄附金収益明細書の作成方法はこちら

▶基本金明細書の作成方法はこちら

補助金

建設資金として補助金収入を受ける場合が該当します。

勘定科目は施設整備等補助金収入を使用し、決算時には補助金収益明細書の作成が必要となります。また、国庫補助金等特別積立金の積立も必要となり、決算時には国庫補助金等特別積立金明細書の作成が必要となります。

▶補助金収益明細書の作成方法はこちら

▶国庫補助金等特別積立金明細書の作成方法はこちら

積立金

建設資金として積立金を取り崩す場合が該当します。

勘定科目は積立資産(及び積立資産取崩収入)と積立金(及び積立金取崩額)を使用し、決算時には積立金・積立資産明細書の作成が必要となります。

▶積立金・積立資産明細書の作成方法はこちら

仕訳例は以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 普通預金 | 積立資産 積立資産取崩収入 |

| 積立金 | 積立金取崩額 |

借入金

建設資金として借入を行う場合が該当します。

勘定科目は設備資金借入金(及び設備資金借入金収入)を使用し、決算時には借入金明細書の作成が必要となります。

▶借入金明細書の作成方法はこちら

仕訳例は以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 普通預金 | 設備資金借入金 設備資金借入金収入 |

当期支払資金

当期支払資金は当期資金収支差額(見込額)及び前期末支払資金(繰越金)の合計額となります。当期資金収支差額を超えて資金を使用する場合は前期末支払資金の取崩が発生します。

私立保育所の場合で拠点区分の事業活動収入計(予算額)の3%を超える場合は、経理等通知により所轄庁への事前協議又は理事会承認が必要となりますのでご注意ください。

▶前期末支払資金残高取崩し3%ルールについてはこちら

他拠点からの繰入金

他の事業区分や拠点区分からの繰入金収入が該当します。

繰入元が介護保険事業、措置施設、私立保育所の場合には、それぞれ繰入限度額がありますのでその範囲内で繰入を行います。

▶区分間繰入金明細書の作成方法はこちら

支出について

建設計画時の支払内訳に基づいて支出を行います。主な建設費用の内訳は以下のとおりです。

- 建物工事

- 建物設計・監理

- 建築確認申請・建物検査

- 地鎮祭

支払時の勘定科目は建設仮勘定を使用し、竣工後などに建物や構築物など勘定科目に振り替えます。また、適切な分類で固定資産管理台帳に登録する必要があります。勘定科目の振り替えなどについては後ほどご説明します。

建物工事費用

主に建設会社に支払う費用で、建物本体工事のほか、電気、給排水設備などの建物附属設備や既存建物解体、外構などの建物以外の費用も含みます。費用は着工時、上棟時、竣工時など複数回に分けて支払うのが一般的です。

建物設計・監理費用

主に設計会社に支払う費用で、建物の設計と工事監理に対する費用となります。費用は着工時、竣工時など複数回に分けて支払うのが一般的です。

建築確認申請・建物検査費用

建築確認申請は設計会社が行い、費用は申請の際に支払うか設計費用とあわせて支払うのが一般的です。建物検査費用は中間検査や完了検査に対する費用となり、検査実施機関に対してその都度支払うのが一般的です。

地鎮祭費用

金額は大きくはありませんが、こちらも建設費用に含め、建物取得費用に含めることになります。

建設費用に含まないもの

以下のような費用は、建設費用(固定資産の取得価額)に含めず、費用として処理することができます。勘定科目は例として提示しています。

| 費用 | 勘定科目 ※参考例 |

|---|---|

| 不動産取得税や印紙代など | 租税公課 |

| 登記費用 | 業務委託費 |

| 火災保険料、地震保険料 | 保険料 |

| 仮園舎費用 | 土地建物賃借料 |

| 建設のために行った調査、測量、設計、基礎工事等でその建設計画を変更したことにより不要となったものに係る費用 | 業務委託費 |

| 建設に関する契約を解除して他の建設を行うこととした場合に支出する違約金の額 | 雑費 |

| 落成式などの費用 | 雑費 |

●引用元サイト・資料 国税庁

固定資産の取得価額 > 固定資産の取得価額に算入しないことができる費用の例示

一時的な資金不足について

借入金や補助金の入金が建設費用の支払時よりも後になるような場合など、財源の構成によって一時的に資金不足が生じる場合には、一時的な借り入れを行う必要があります。

通常は1年以内の返済のため資金収支計算書上の収支は発生せず、予算への計上は行いません。貸借対照表にて支払資金と借入金がそれぞれ計上されることになります。

しかし、資金の借入であることに変わりはありませんので、建設資金計画と合わせて借入について理事会の承認を受けておく必要があります。

借入先としては以下が考えられます。借入を行った際に使用する勘定科目もあわせて提示します。

| 借入先 | 勘定科目 ※参考例 |

|---|---|

| 金融機関 | 短期運営資金借入金 |

| 他の拠点区分 | 拠点区分間借入金(借入先拠点区分によっては事業区分間借入金) |

| 理事長などの役員 | 役員等短期借入金 |

本部拠点以外の他の拠点区分から借入を行う場合は、基本的に年度内の返済が必要となりますのでご注意ください。

2.建設関連内訳書の作成

建設資金計画書と合わせて建設関連の内訳書を作成しておくと会計処理がスムーズに行えます。

資金計画書作成時でなくとも最終的に固定資産や国庫補助金等特別積立金の計上を行う際に計算根拠として必要となってきますので、それまでに作成しておくとよいでしょう。

作成目的

内訳書の作成目的は以下のとおりです。

- 建設費用総額と支払状況の把握

- 建設仮勘定の適切な勘定科目への振り替え

- 固定資産の適切な分類

- 分類した固定資産への国庫補助金等特別積立金の按分

作成に必要な資料

作成に際して必要なものは以下のとおりです。

- 建設費の内訳が分かる見積書、契約書など

- 建設資金計画書

- 施設整備等補助金交付決定通知書(又は内示書)

- 設備資金借入金元金償還補助金決定通知書(又は内示書)

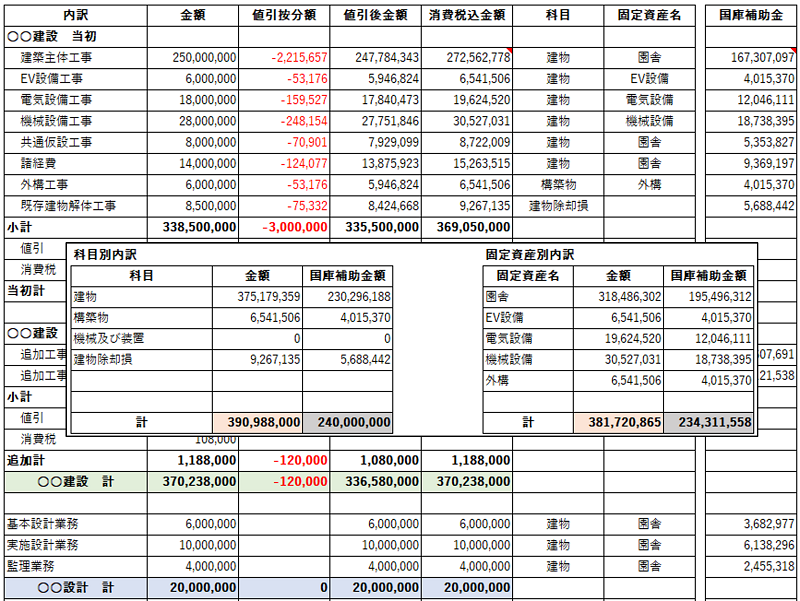

内訳書の例

建物工事費用については見積書や契約書の内訳をもとに作成目的に従って分類します。

電気設備などの建物附属設備については建物本体よりも耐用年数が短いため、固定資産管理台帳では分けて登録を行い、耐用年数に沿った減価償却が行えるようにします。

仮設工事や諸経費なども按分して建物本体や建物附属設備に計上する方法もありますので、適宜分類を行い計算根拠が分かるようにしておきます。

内訳書の例は記事の最後でダウンロード申込ができます。

●引用元サイト・資料 e-Gov法令検索

減価償却資産の耐用年数等に関する省令 > 別表第一 機械及び装置以外の有形減価償却資産の耐用年数表

3.建設が年度をまたぐ場合の注意点

建設が年度をまたぐ場合の会計処理については、社会福祉法人会計基準上明確な定めがありません。所轄庁にご相談いただいて、建設完了時期等によって処理方法を判断されることになるかと思います。ここでは1年以内に建設が完了する想定でのご説明をしていますが、処理方法によっては未収金や未払金が発生します。

年度をまたいで処理する場合

建設初年度には建設工事費用や建物設計費用など実際に支払いを行った費用のみ建設仮勘定として計上します。

積立金の取崩や設備資金借入金の計上は実際に取崩や借入を行った場合に計上します。

初年度の処理例

- 積立資産8千万円のうち、5千万円を取崩した

- 建設工事費用3億円のうち、5千万円を支払った

| 借方 | 貸方 | 金額 |

|---|---|---|

| 普通預金 | 積立資産 積立資産取崩収入 | 50,000千円 |

| 建設仮勘定 建設仮勘定取得支出 | 普通預金 | 50,000千円 |

処理例の場合、初年度の予算計上は建設仮勘定取得支出の支払分のみとなります。

次年度の処理例

- 積立資産8千万円のうち、残りの3千万円を取崩した

- 補助金1億5千万円を受領した

- 借入金7千万円を受領した

- 建設工事費用3億円のうち、残りの2億5千万円を支払った

| 借方 | 貸方 | 金額 |

|---|---|---|

| 普通預金 | 積立資産 積立資産取崩収入 | 30,000千円 |

| 普通預金 | 施設整備等補助金収入 | 150,000千円 |

| 普通預金 | 設備資金借入金 設備資金借入金収入 | 70,000千円 |

| 建設仮勘定 建設仮勘定取得支出 | 普通預金 | 250,000千円 |

処理例の場合、次年度の予算計上は初年度に計上した建設仮勘定取得支出を除いた次年度支払分のみとなります。

建設仮勘定の振り替えがあるため、建物取得支出や建物除却支出などの予算も発生します。振り替えについては後ほど説明します。

単年度で処理する場合

追加工事等がなく建設費用の内容がほぼ確定していることが前提になるかと思いますが、年度末時点で未収金や未払金がある場合は建設内訳書等に基づき未収金や未払金を計上します。

建設仮勘定は建物などの固定資産や建物除却支出などの費用に振り替えて内容を確定させますが、振り替えについては後ほど説明します。

処理例

- 積立資産8千万円のうち、5千万円を取崩した

- 建設工事費用3億円のうち、5千万円を支払った

- 積立資産8千万円のうち、残りの3千万円を取崩したが、支払は次年度になるため積立資産の定期預金は解約せずそのままにしている

- 補助金1億5千万円を未収金計上

- 借入金7千万円を未収金計上

- 建設工事費用3億円のうち、残りの2億5千万円を未払金計上

| 借方 | 貸方 | 金額 |

|---|---|---|

| 普通預金 | 積立資産 積立資産取崩収入 | 50,000千円 |

| 建設仮勘定 建設仮勘定取得支出 | 普通預金 | 50,000千円 |

| 定期預金 | 積立資産 積立資産取崩収入 | 30,000千円 |

| 未収金 | 施設整備補助金収入 | 150,000千円 |

| 未収金 | 設備資金借入金 設備資金借入金収入 | 70,000千円 |

| 建設仮勘定 建設仮勘定取得支出 | その他の未払金 | 250,000千円 |

4.建設終了後の処理

これまでの処理で、支払時の勘定科目は建設仮勘定を使用していましたが、竣工後などすべての支払が終わった後は、建設仮勘定を建物や構築物など適切な勘定科目に振り替えます。また、適切な分類で固定資産管理台帳に登録する必要があります。

上記に加え、国庫補助金等を受けている場合は以下の処理も必要となります。

- 国庫補助金等特別積立金への積立

- 固定資産管理台帳に登録した固定資産のうち国庫補助金額を登録

建設仮勘定の振り替え

勘定科目の集計

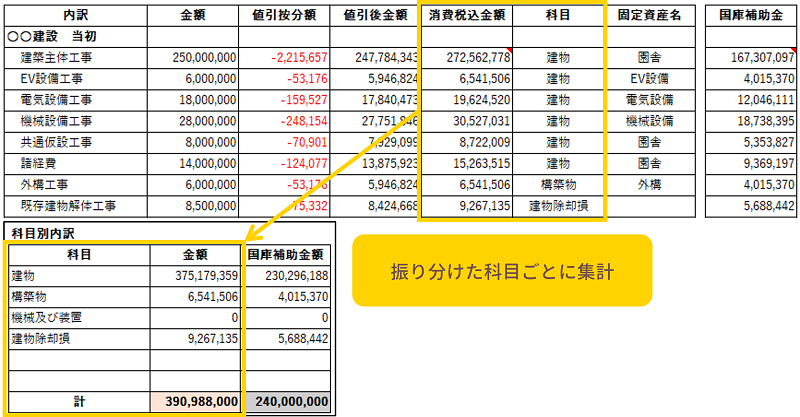

建設仮勘定の振替は建設関連内訳書などで集計し、計算根拠を残しておきます。

一例ではありますが、Excelなどで工事や支払内容ごとに勘定科目を割り当て、集計する方法がおすすめです。

年度をまたいで処理する場合の仕訳例

- 建設仮勘定4億円のうち、1億円は初年度に計上し、3億円は次年度に計上

- 初年度に建設仮勘定で計上していた1億円を建物に振り替え

- 次年度に建設仮勘定で計上していた3億円を振り替えるため、建設仮勘定取得支出で計上してた3億円をマイナス計上し、ゼロにする

- 建物2億8千万円を計上

- 構築物1千万円を計上

- 建物処分費用1千万円を計上

初年度に計上していた建設仮勘定1億円の建物への振り替えについては、固定資産間での科目の振り替えとなるため、次年度における資金収支計算書上の仕訳は発生しません。

次年度に計上した3億円のみ資金収支計算書上の仕訳が発生しますので、予算計上の際はご注意ください。

建設仮勘定から建物に振り替える仕訳等の場合、ご使用の会計システムの仕様によって資金収支計算書の反映方法が異なるケースがあります。

以下はSERVE 財務会計の例となりますが、建設仮勘定をいったん資金諸口に計上し、建物等に振り替えることで資金収支計算書上の仕訳を発生させています。詳細はソフト開発元等にご確認ください。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 建物 | 建設仮勘定 | 100,000千円 |

| 諸口 | 建設仮勘定 建設仮勘定取得支出(マイナス計上) | 300,000千円 |

| 建物 建物取得支出 | 諸口 | 280,000千円 |

| 構築物 構築物取得支出 | 諸口 | 10,000千円 |

| 建物売却損・処分損 | 諸口 | 10,000千円 |

単年度で処理する場合の仕訳例

- 建設仮勘定4億円を振り替えるため、建設仮勘定取得支出で計上していた4億円をマイナス計上し、ゼロにする

- 建物3億8千万円を計上

- 構築物1千万円を計上

- 建物処分費用1千万円を計上

| 借方 | 貸方 | 金額 |

|---|---|---|

| 諸口 | 建設仮勘定 建設仮勘定取得支出(マイナス計上) | 400,000千円 |

| 建物 建物取得支出 | 諸口 | 380,000千円 |

| 構築物 構築物取得支出 | 諸口 | 10,000千円 |

| 建物売却損・処分損 | 諸口 | 10,000千円 |

固定資産管理台帳の登録

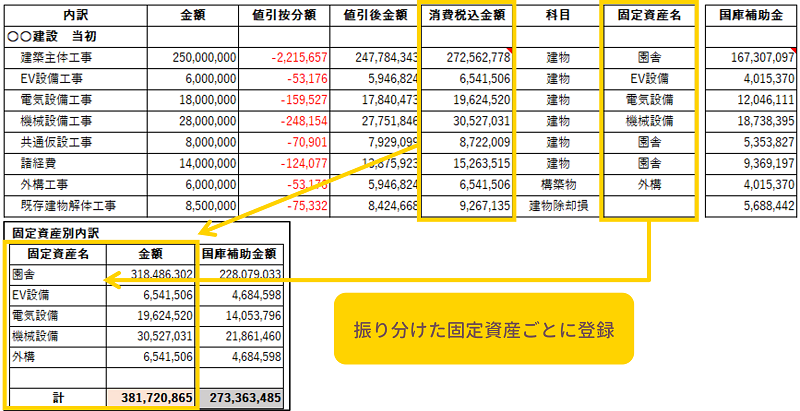

固定資産の振り分け

登録する固定資産は建設関連内訳書などで振り分け、計算根拠を残しておきます。

また、施設整備等補助金を受けた場合および設備資金借入金元金償還補助金など建設後に受ける補助金がある場合は、その予定額も含めて固定資産ごとに補助金額を按分する必要があるため、こちらも計算根拠を残しておきます。

一例ではありますが、Excelなどで工事や支払内容ごとに固定資産名を振り分け、集計する方法がおすすめです。

固定資産の登録

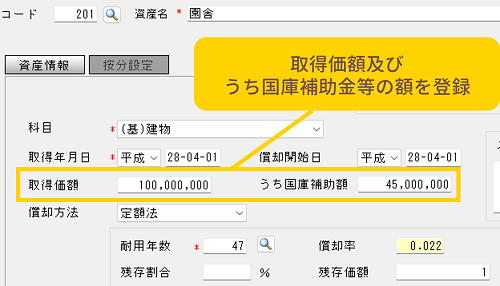

建設関連内訳書などで集計した固定資産ごとに金額を取得価額として固定資産管理台帳に登録します。補助金を受けた場合は「うち国庫補助金等の額」として登録する必要があります。

また、施設整備等補助金を受けた場合および設備資金借入金元金償還補助金など建設後に受ける補助金がある場合は、「うち国庫補助金等の額」として登録する必要があります。

なお、建物等の固定資産の取得年月日は原則として引き渡しを受けた日になりますが、単年度で処理する場合で、次年度に引き渡しを受けるときは建設年度の固定資産管理台帳としては整合性が取れないものになってしまいます。

この場合、固定資産の取得年月日は初年度の3月31日などとした上で、償却開始年月日を引渡予定日に設定して建設年度には減価償却費が発生しないようにするのも一つの方法です。

国庫補助金等特別積立金の積立

建設時に受領した国庫補助金等

施設整備等補助金を受けた場合が該当します。

勘定科目は国庫補助金等特別積立金と国庫補助金等特別積立金積立額を使用し、決算時には国庫補助金等特別積立金明細書の作成が必要となります。

▶国庫補助金等特別積立金明細書の作成方法はこちら

仕訳例は以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 国庫補助金等特別積立金積立額 | 国庫補助金等特別積立金 |

なお、補助金の対象に建物処分費用など固定資産に登録せず、費用計上するものがある場合は、その金額については国庫補助金等特別積立金の一括取崩を行います。

- 施設整備等補助金収入として受領した2億円を国庫補助金等特別積立金に積立

- 建物処分費用1千万円に対する国庫補助金等特別積立金按分額を取崩

| 借方 | 貸方 | 金額 |

|---|---|---|

| 国庫補助金等特別積立金積立額 | 国庫補助金等特別積立金 | 200,000千円 |

| 国庫補助金等特別積立金 | 国庫補助金等特別積立金取崩額(除却) | 10,000千円 |

建設後に受領予定の国庫補助金等

設備資金借入金元金償還補助金を受ける場合が該当します。

建設の時点では国庫補助金等特別積立金の積立は不要です。実際に補助金を受けた場合に積立を行います。

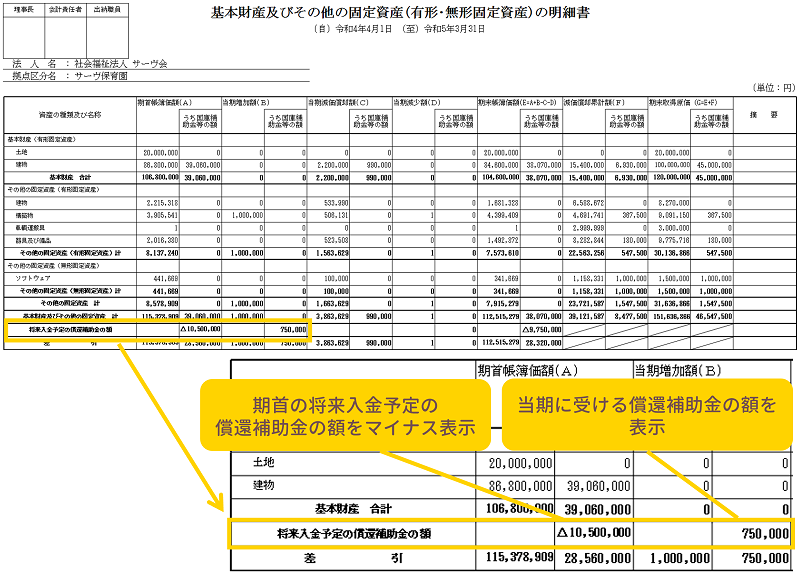

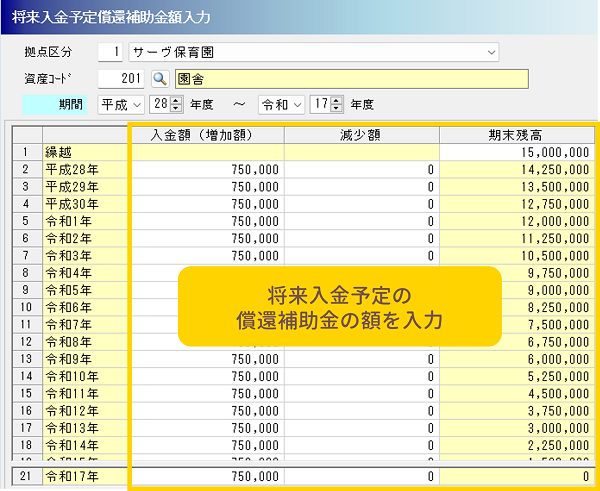

固定資産の集計、登録でご説明した通り、固定資産のうち国庫補助金等の額として登録を行うほか、「基本財産及びその他の固定資産の明細書」の将来入金予定の償還補助金の額に金額を反映させる処理が必要となります。

反映方法についてはご使用の会計システムの仕様により異なりますので、詳細はソフト開発元等にご確認ください。

弊社システムSERVE 財務会計の場合は以下のように将来入金予定の償還補助金の額を入力することで、基本財産及びその他の固定資産の明細書に反映する仕様となっています。

借入金元金償還等の計算書

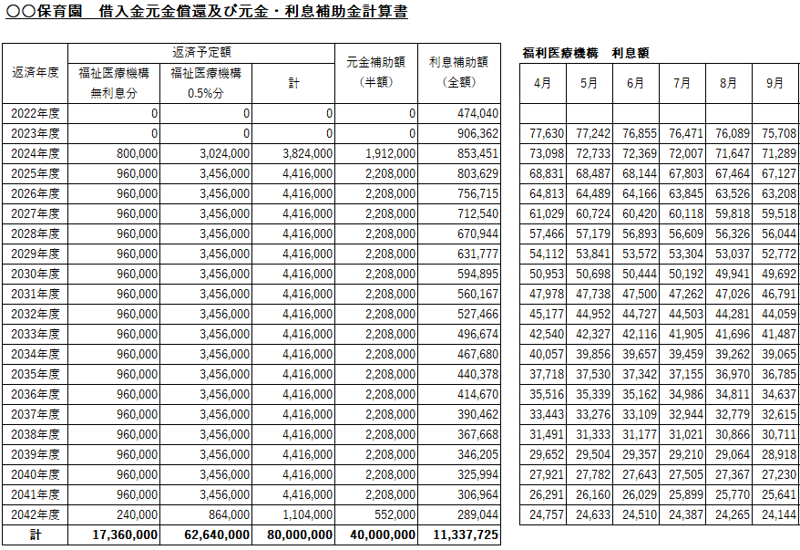

建設終了後、借入金の借入元より償還約定表などが発行されるかと思います。今後の予算作成や中長期計画のため、償還約定表をもとに借入金の年度ごとの元金償還額や利息額などを計算しておくとよいでしょう。

設備資金借入金元金償還補助金や借入金利息補助金がある場合も合わせて計算しておきます。

5.資料ダウンロード

以上、福祉施設の建設に伴う会計処理についてのご説明でした。

この記事でご紹介した建設関連内訳書などのファイルは、以下のバナーからお申込みいただければ無料でダウンロードできます。ぜひ編集してご活用いただければ幸いです。

SERVEでは、社会福祉法人会計基準に沿った会計業務の効率化ができる「SERVE 財務会計」システムを取り扱っています。また、豊富な知識を持つサポートスタッフによるリモートサポート、伝票入力や決算までアウトソーシングできるおまかせデータ入力などのサービスも充実しています。ご興味ございましたらぜひお問い合わせください。

\ SERVE 財務会計なら! /