会計

月次処理では何を確認するべき?押さえておくべきポイント

2025/07/11

社会福祉法人の会計では、経理規程に従い、拠点区分ごとに毎月末日における月次試算表を作成して期日までに会計責任者や理事長に提出する必要があります。月次試算表を正しく作成するにあたり、経理担当者がシステムでどういった点を確認するべきかを見ていきたいと思います。

ここでは弊社の会計システム「SERVE 財務会計」での例を使って見ていきます。

初回投稿 2021.07.20

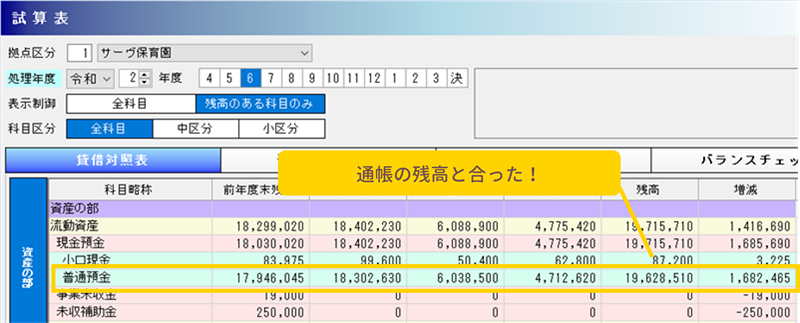

1.現金預金の残高確認

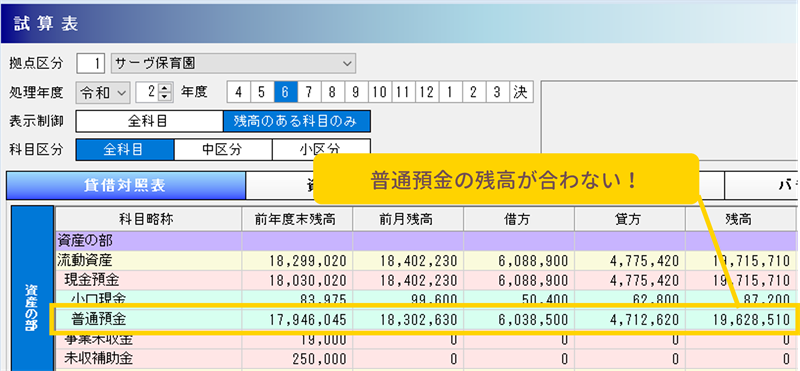

まずは現金預金残高の確認からです。ここが合っていないと全ての処理が合わなくなります。

システムの試算表を確認し、該当拠点区分の小口現金や普通預金の残高が通帳残高と合っているかどうかを確認します。

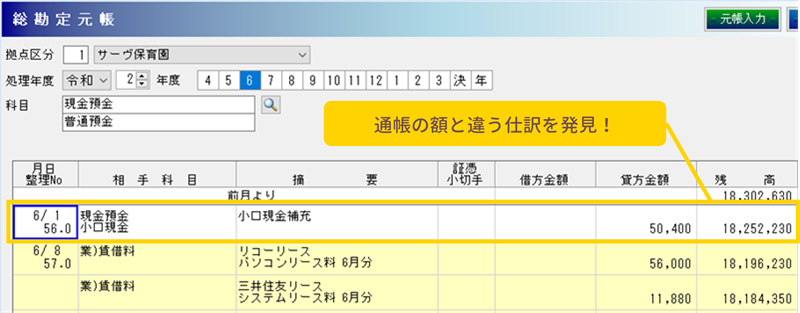

残高が合わない科目があれば、試算表から総勘定元帳に移動し、日付順に通帳等と照らし合わしながら金額等が違う伝票がないかを確認します。日付の誤りも総勘定元帳で確認できます。

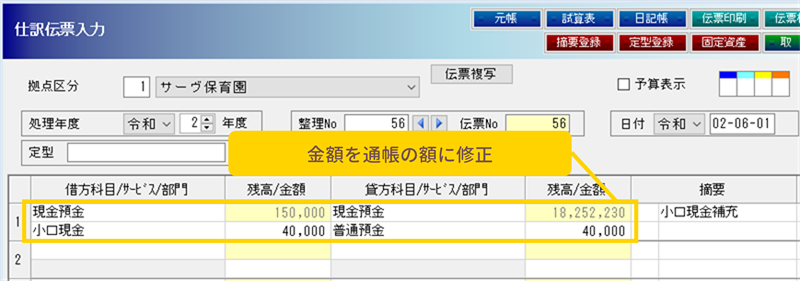

修正する伝票がある場合は、総勘定元帳から伝票入力画面に移動し、必要な修正を行います。

伝票修正後、試算表か総勘定元帳の画面で残高が合っていることを確認します。

仕訳漏れや仕訳重複の場合も同様に確認し、仕訳の追加・削除などを行います。

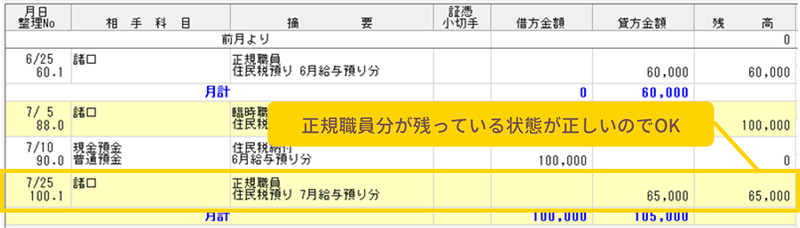

2.現金預金以外の流動資産、流動負債(立替金、預り金など)の残高確認

次に立替金、預り金などの残高の確認を行います。特に職員預り金は残高が合わないことが多い科目のひとつです。現金預金と同様に、試算表→総勘定元帳の順に確認を行いますが、いつの預かり分が月末時点で残っているのが正しい状態なのかは給与支払日や納付日などによって異なります。

例:6月分給与支払時 給与支払日:正規職員は当月25日 臨時職員は翌月5日

所得税、住民税 6/25と7/5支払時の預かり額を7/10に納付

社会保険料 6/25と7/5支払時の預かり額を口座振替で7/31に納付

このケースだと6月末時点では以下の額が正しい残高となります。

所得税、住民税:正規職員からの預かり額

社会保険料:正規職員からの預かり額

ただし社会保険料が口座振替の場合で、月末が土日の場合は次の平日が納付日となりますので、5月分給与(5/25と6/5支払)の預かり額も含めた額が正しい残高となります。

また、年末調整による職員への還付金が12月の所得税預かり額を上回る場合は立替金に計上をします。その場合は立替金がなくなるまでは預り金/立替金で相殺処理を行うため、その間は月末時点での預り金はゼロ、または立替金を相殺した残額となります。

その他の科目についても残高がある場合にその額が正しいのか?という観点でチェックをしていきます。

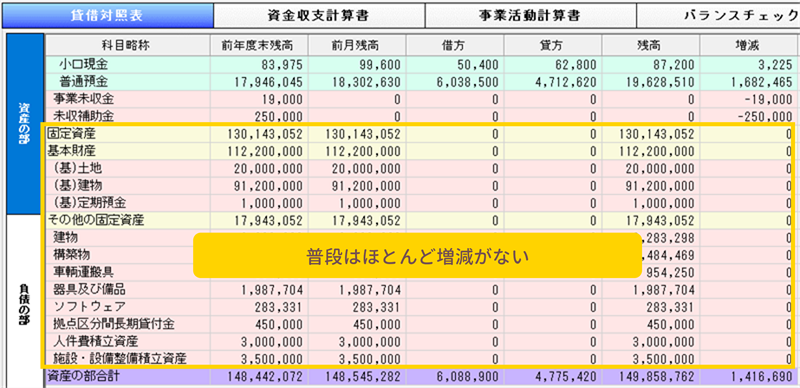

3.固定資産や固定負債の増減確認

固定資産や固定負債は10万以上の器具及び備品等の購入時や資金の借入時に仕訳を行いますが、普段はほとんど増減がないケースが多いかと思います。

もし増減が発生した場合は、当該仕訳以外に注意する点がいくつかあります。

例1:固定資産を購入した場合

・固定資産台帳に当該固定資産を登録しているか?

・補助を受けて購入した場合に施設整備等補助金収益を計上し、国庫補助金等特別積立金に計上しているか?

・廃棄した固定資産がある場合、廃棄に伴う固定資産処理と仕訳を行っているか?

・積立金を財源とする場合、積立資産、積立金を取崩しているか?

例2:設備資金借入金を借り入れた場合

・今年度返済分を1年以内返済予定設備資金借入金に計上しているか?

以上、一例ではありますが、このほかにも当該仕訳以外に行うべき処理がないか?という観点でチェックしましょう。

4.適切な科目で処理されているか確認

収支科目については、普段は発生しない科目がある場合は、固定資産や固定負債と同様に当該仕訳以外に行うべき処理がないか?という観点でチェックするとよいかと思います。

特に試算表で以下の動きがある場合は総勘定元帳で該当の仕訳が正しいか等も合わせて確認します。

・資金収支計算書の事業活動による収支以外の科目に動きがある

・事業活動収支計算書のサービス活動増減の部以外の科目に動きがある

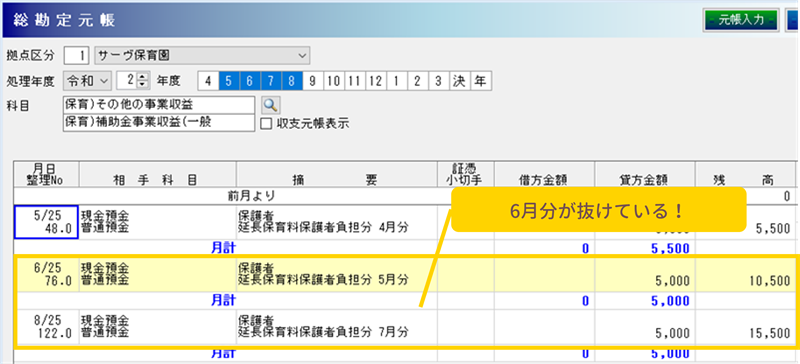

また、科目ごとに総勘定元帳で複数月を表示して確認してみましょう。誤りを発見しやすいです。

特に以下のような状態の場合は注意します。

・毎月発生する仕訳がない

・毎月発生しない仕訳がある

・月分を仕訳に入力している場合、月が重複している、または月の間が抜けている

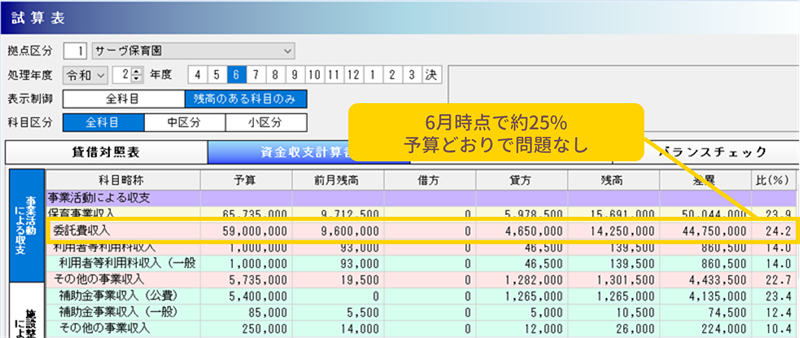

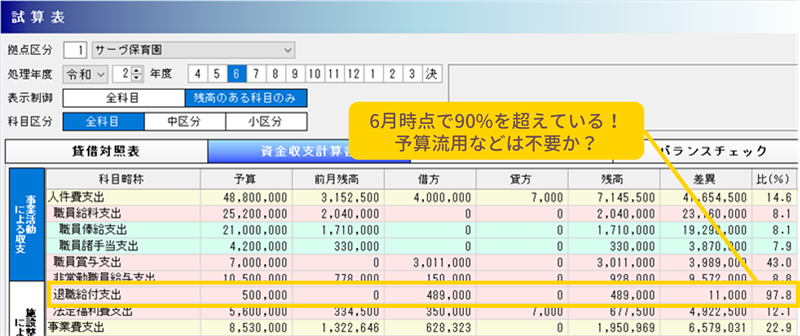

5.予算執行状況の確認

最後は試算表の資金収支計算書で予算執行状況を確認しましょう。

主に事業活動による収支をチェックしていきます。

中区分単位および部ごとの収入計、支出計の予算執行比率を確認します。

比率は6月であれば第一四半期の区切りになりますので、25%くらいであれば適当な執行率ということになります。

ただし、賞与など支払が毎月ではない科目については単純に比率での判断ではなく、支払月などに合わせた確認が必要となります。

また、予算超過がある、または予算超過が見込まれる場合は、予算の中区分間での流用、予備費の使用、補正予算などを検討する必要があります。

以上、月次処理で押さえておくべきポイントをチェックしてきました。

「SERVE 財務会計」では、試算表や総勘定元帳の確認がスムーズにでき、チェックの効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポートなど、日々の実務や決算業務を安心して進めていただけるサポート体制も整えています。ご興味ございましたらぜひお問い合わせください。

\ SERVE 財務会計なら! /