会計

当初予算の作成方法

2025/12/18

第三四半期も終わりに差し掛かり、次年度の準備を始める時期になってきました。

次年度の事業計画作成にあたり重要となる当初予算の作成方法についてご説明します。

主に社会福祉法人会計基準の適用を受ける保育園・こども園さまを中心とした説明となっていますが、基本的な考え方としては保育園・こども園様以外や社会福祉法人会計制度以外の適用を受ける施設の場合でも同様かと思いますので、ご参考にして頂ければ幸いです。

補正予算の作成方法についての記事はこちら

更新 2024.12.23

更新 2023.12.25

更新 2023.01.06

初回投稿 2021.12.24

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

1.予算の基礎となる資料の作成

まずは当初予算の基礎となる資料の作成方法からご説明します。

作成時期

当初予算を提出する理事会の開催時期によりますが、一般的には2月から3月の間に当年度の補正予算とあわせて作成するケースが多いかと思います。

予算の基礎となる資料とは

最低限必要な資料としては以下の内容が挙げられます。

- 今年度の決算見込および補正予算書

- 次年度の事業計画書

- 次年度の給付費収入や人件費などの計算資料

このほか、新たな事業の開始や園舎の大規模修繕、建替を行う場合はその費用に関する資料なども必要となります。

今年度の決算見込および補正予算書

毎年あまり大幅な変動がない以下のような勘定科目については、今年度の決算見込および補正予算書の数字を参考にします。

- 事業費支出

- 事務費支出

- 設備資金借入金元金償還支出

- ファイナンス・リース債務の返済支出

定員増など園児数が大幅に増えるような場合には、今年度の当初予算書または補正予算書の数字を元に、園児数の増加割合を考慮して計算します。

次年度の事業計画書

予算は、法人で作成する事業計画の資金的な手当をするために事業計画と一体的に作成するものです。事業計画書に記載すべき内容は以下のようなものが考えられます。

- 基本方針

- 重点実施項目

- 実施する事業とその実施体制など

- 予定利用人数

- 職員体制

- 行事計画

- 施設・設備整備

次年度の給付費収入や人件費などの計算資料

予定利用人数やそれを支える職員体制は、事業計画の収支に大きな影響を与えます。

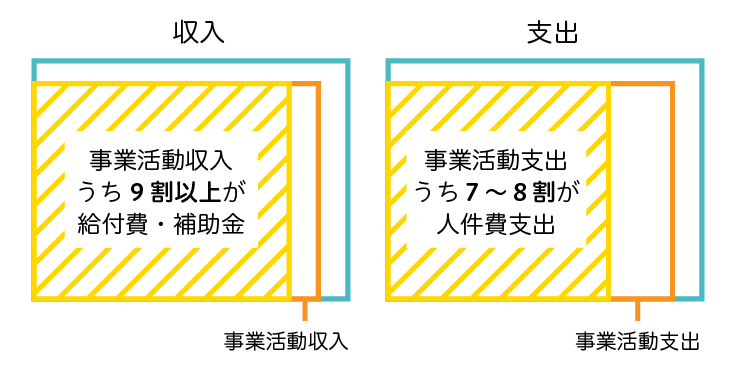

保育園・こども園の場合は、収支の大部分を占める勘定科目は以下のようになっているケースが多いかと思います。

- 収入:給付費収入(委託費収入や施設型給付費収入)および補助金事業収入

- 事業活動収入のうち、9割以上

- 支出:人件費支出

- 事業活動支出のうち、7~8割

作成する事業計画書が資金的に成り立つのか、という重要な判断材料となりますので、しっかりとした計算資料を作成します。

○給付費収入の計算方法

園児数×単価が基本的な計算方法となります。以下を把握して公定価格の試算ソフトなどを使用して計算します。

- 園児数

- 4月当初園児と年度途中入園時も見込で計算

- 単価、職員配置等に応じた加算額

- 単価表を参考に

- チーム保育推進加算、処遇改善加算Ⅱなどは間違えやすいので注意

●引用元 こども家庭庁サイト・資料

子ども・子育て支援制度 > 公定価格に関する情報

私立保育所の場合、SERVE提供のExcelシートを使用すると月ごとの園児数や単価設定などより細かい計算のほか、処遇改善加算分の計算や収支計算分析表用の管理費、事業費、人件費の内訳計算などが可能となっています。

保育所用・給付費内訳計算用エクセルシートのダウンロードはこちら

○補助金事業収入の計算方法

実施自治体や事業により異なるため、計算方法などを実施自治体に確認の上、計算します。

○人件費支出の計算方法

職員ごとに以下の項目をExcelなどを使用して計算します。

昇給シミュレーションにも使用できるため、園に合わせたExcelファイルを作成しておくと汎用性が高く、便利かと思います。

- 基本給や諸手当

- 職員ごとに月の合計金額×在籍月数で計算

- 賞与や処遇改善一時金

- 支給月数や昨年度の支給実績を元に計算

- 法定福利費

- 社会保険料や労働保険料を支給総額×保険料率で計算

- 派遣職員費

- 派遣費用単価×利用月数で計算

2.当初予算の作成方法

予算の基礎となる資料を作成したあとは、その金額を元に当初予算を作成します。

予算の単位

拠点区分単位またはサービス区分単位で予算書を作成します。

サービス区分を設けている場合、基本的にはサービス区分単位で予算を作成した方が予算管理の面で適切かと思います。

具体的な予算の作成方法

予算の基礎となる資料を元に勘定科目ごとに予算額を計上していきます。

作成した資料以外に考慮すべき内容についても一例として触れています。

事業活動収入

- 保育事業収入

- 給付費収入 「1.予算の基礎となる資料」で計算した金額

- 利用者等利用料収入 1号、2号認定園児の副食費等

- 補助金事業収入(公費) 事業ごとに計算した金額

- 補助金事業収入(一般) 延長保育料の保護者負担分など

- その他の収入

- 利用者等外給食費収入 職員数×単価

事業活動支出

- 人件費支出

- 「1.予算の基礎となる資料」で計算した金額

- 事業費支出

- 今年度の決算見込および補正予算書で計算した金額相当額

- 保険料や賃借料などの契約変更がある場合は予算に反映

- 事務費支出

- 今年度の決算見込および補正予算書で計算した金額相当額

- 修繕費 修繕予定を反映

- 業務委託費、保険料、賃借料、保守料などの契約変更がある場合は予算に反映

- その他の支出

- 支払利息 借入金利息およびリース負債に対応するリース料の利息相当分

- 利用者等外給食費支出 利用者等外給食費収入相当分

施設整備等収入

- 施設整備等補助金収入

- 建築、大規模修繕および固定資産購入に際し受ける補助金

- 施設整備等補助金収入と借入金元金補助金収入を分ける

- 借入金利息補助金収入は事業活動収入に計上

- 施設整備等寄附金収入

- 施設整備等寄付金収入と設備資金借入金元金償還寄附金収入を分ける

- 設備資金借入金収入

- 借入予定額

- 固定資産売却収入

- 売却予定額

施設整備等支出

- 設備資金借入金元金償還支出

- 借入金返済予定額

- 支払利息支出は事業活動支出に計上

- 固定資産取得支出

- 固定資産取得予定額

- 固定資産除却・廃棄支出

- 建物解体費、固定資産廃棄にかかる費用

- ファイナンス・リース債務の返済支出

- リース負債に対応するリース料の元本相当額

その他の活動収入

- 積立資産取崩収入

- 積立資産を取崩して物品購入や修繕を行う場合など

- 拠点区分間繰入金収入

- 理事会、評議員会経費の保育園からの繰入額など

その他の活動支出

- 積立資産積立支出

- 当初予算時点で資金収支差額がプラスになるような場合に計上

- 拠点区分間繰入金支出

- 理事会、評議員会経費の本部への繰入額など

- 設備資金借入金元金償還支出

- 借入金返済予定額

- 支払利息支出は事業活動支出に計上

- 固定資産取得支出

- 固定資産取得予定額を計上

- 固定資産除却・廃棄支出

- 建物解体費、固定資産廃棄にかかる費用

- ファイナンス・リース債務の返済支出

- リース負債に対応するリース料の元本相当額

予備費

- 当期資金収支差額がプラスの場合、予測しがたい支出予算の不足を補うため、必要に応じて予備費を計上

- 理事会の承認を得て支出予算に相当額の予備費を計上

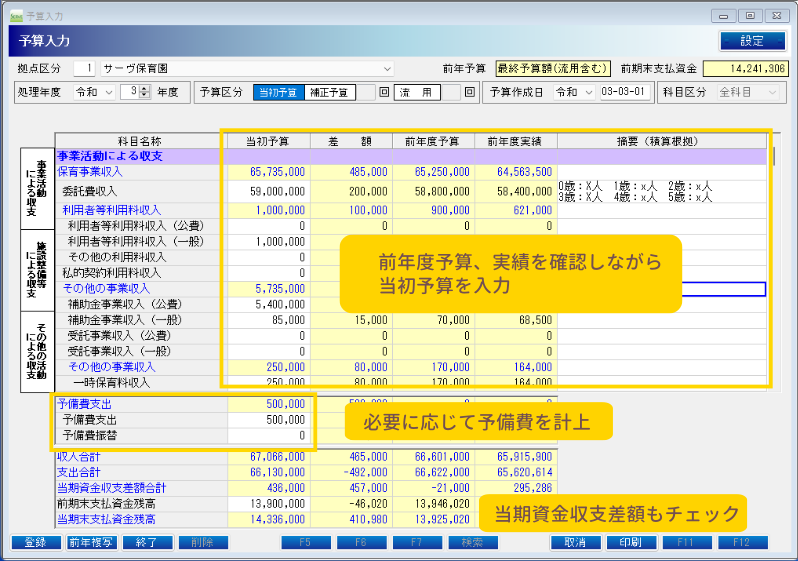

SERVE 財務会計では、現在の予算額や執行額を確認しながら補正後の予算額を入力します。

3.予算基礎資料、当初予算作成時の注意点

予算基礎資料作成時の注意点

金額の大きな収入・支出に漏れがないかという点が一番の注意点となります。「1.予算の基礎となる資料の作成 」でご説明した計算をしっかり行うことが重要です。

当初予算作成時の注意点

今年度の予算と比較して金額の差が大きい勘定科目がある場合は、計算誤りや漏れがないかどうか十分にチェックします。当初予算に表示する前年度予算額は、最終の補正予算額を表示します。

その他、以下の点にご注意いただくとよいかと思います。

前期末支払資金残高

次年度の当初予算を作成する時点では、今年度の決算額が未確定のため、前期末支払資金残高は決算見込額とする必要があります。

具体的には、今年度最終の補正予算額の当期末支払資金残高を計上することになります。

認定こども園に移行する場合

私立保育所から次年度に認定こども園に移行する場合、給付費収入の勘定科目が変更となりますのでご注意ください。

- 私立保育所で使用する勘定科目

- 市町村からの収入:委託費収入

- 利用者負担分:原則なし

- 認定こども園で使用する勘定科目

- 市町村からの収入:施設型給付費収入

- 利用者負担分:施設型給付費収入のうち、利用者負担金収入

拠点区分間繰入等の収支がある場合

拠点区分間やサービス区分間の繰入等の収支がある場合は、繰入元と繰入先の収入、支出の予算額を合わせておきます。

- 繰入元

- 拠点区分間繰入金支出

- 拠点区分間貸付金支出 など

- 繰入先

- 拠点区分間繰入金収入

- 拠点区分間貸付金収入 など

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

\ SERVE 財務会計なら! /

● 35年という社会福祉法人会計、長年の実績

● 予算作成に役立つシミュレーション機能

● 実務相談も可能な頼れるサポート

以上、予算の基礎となる資料、当初予算の作成方法についてご説明してきました。

SERVE財務会計は、予算作成の効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポート、伝票入力や決算までアウトソーシングできるおまかせデータ入力などのサービスも充実しています。

ご興味ございましたらぜひお問い合わせください。