給与・労務

年末調整の変更点 2025年〈令和7年〉分

2025/10/28

そろそろ年末調整の時期が近くなってきました。国税庁からも2025年〈令和7年〉の年末調整のしかたや各種申告書・記載例などが公表されています。今年はどんな変更があるのか気になっていらっしゃる保育園・こども園様も多いかと思います。

主な変更点とポイントについてまとめてみましたのでご紹介します。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

1.所得税の基礎控除の見直し等

2025年(R7年)は税制改正により所得税の「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設が行われました。

これらの改正は、原則として、令和7年12月1日に施行され、令和7年分以後の所得税について適用されます。

また、基礎控除、給与所得控除の改正に伴い、令和8年分以降の源泉徴収税額表も改正されました。

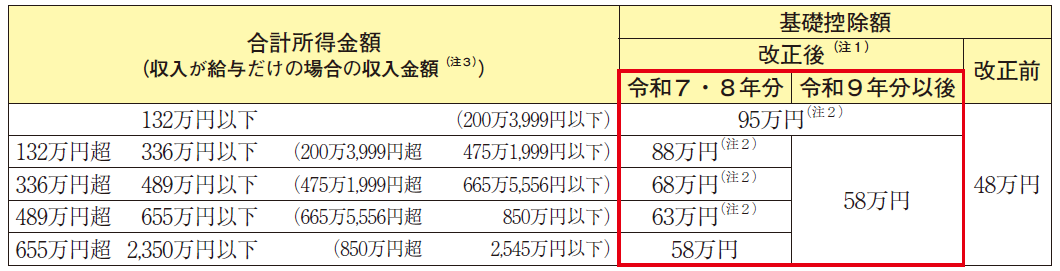

基礎控除の見直し

今までは合計所得金額にかかわらず一律48万円でしたが、令和7、8年分については合計所得金額に応じた段階的な基礎控除額に変更となりました。

令和9年分以降は合計所得金額に応じた2段階の基礎控除額に変更となりました。

改正前

48万円

改正後

以下の通り変更となります。

基礎控除申告書の書き方についての記事はこちら ※古い様式のため、リンク変更が必要

給与所得控除の見直し

以下の通り55万円の最低保証額が65万円に引き上げとなりました。

給与の収入金額190万円超の場合の給与所得控除額の改正はありません。

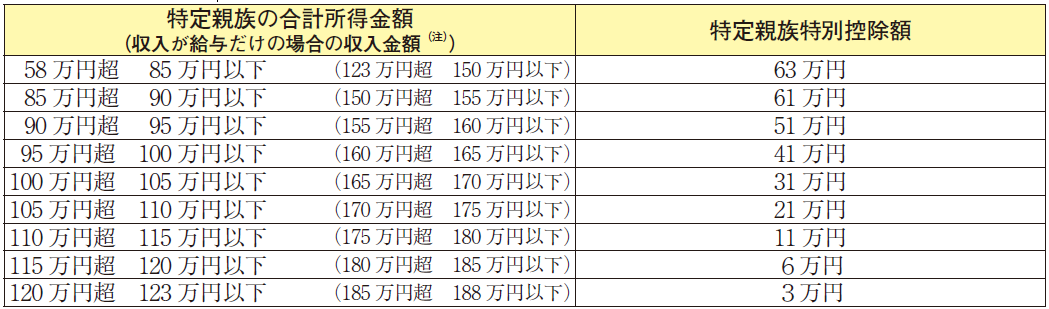

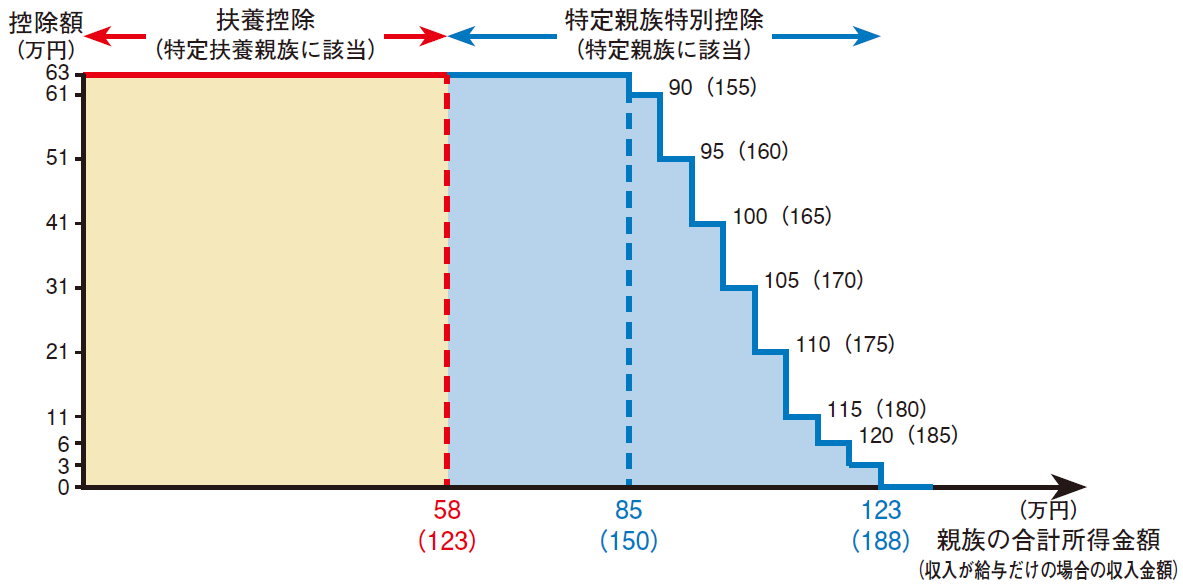

特定親族特別控除の創設

所得者が特定親族を有する場合、特定親族1人につき、その特定親族の合計所得金額に応じた金額を控除する特定親族特別控除が創設されました。

特定親族とは

所得者が生計を一にする19歳以上23歳未満の親族(里子を含み、配偶者、青色・白色事業専従者を除く)で、合計所得金額が58万円超123万円以下の人

特定親族特別控除額

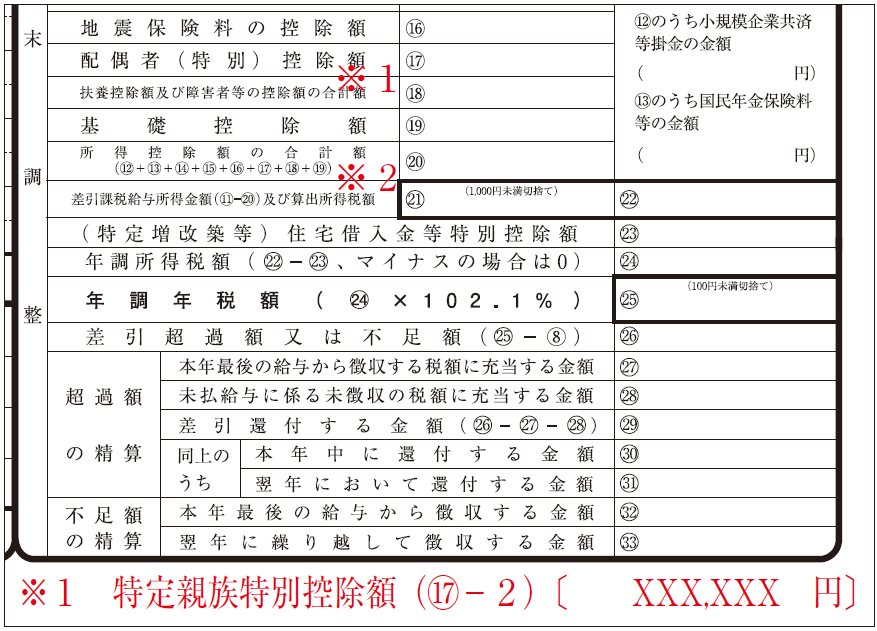

源泉徴収簿

源泉徴収簿の作成は任意となっていますが、余白等に以下を記載する例が示されています。

- 特定親族特別控除額

源泉徴収簿を使用する場合、新たに特定親族特別控除の額を記載し、所得控除額の合計額に含める必要があります。

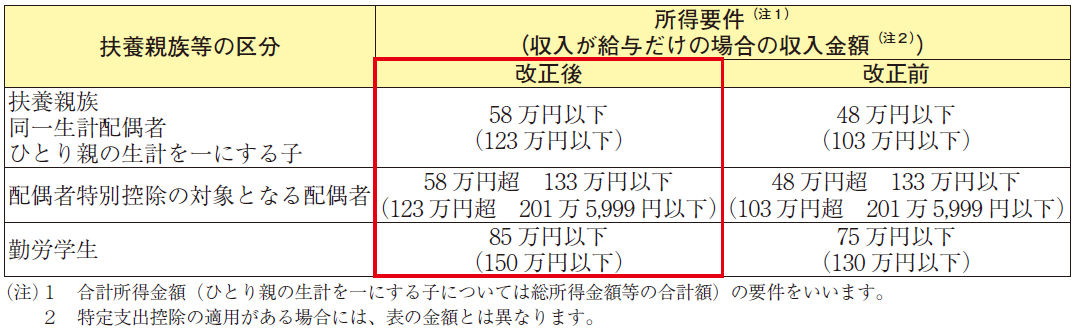

扶養親族等の所得要件の改正

基礎控除の改正に伴い、以下の通り扶養親族等の所得要件が改正されました。

改正に伴い、学生、パート勤務の配偶者、年金受給者などが新たに扶養対象となる可能性あります。

改正に伴う扶養親族等の変更がないか所得者に確認し、追加等がある場合は「令和7年分給与所得者の扶養控除等(異動)申告書」を提出していただくことになります。

配偶者控除等申告書の書き方についての記事はこちら ※古い様式のため、リンク変更が必要

扶養控除等申告書の書き方についての記事はこちら※古い様式のため、リンク変更が必要

●引用元サイト・資料 国税庁

令和7年分年末調整のしかた 昨年と比べて変わった点(基礎控除の見直し等)【PDF】

2.年末残高調書を用いた方式(調書方式)による住宅借入金等特別控除

令和7年分の年末調整からは、調書方式による住宅借入金等特別控除の適用を受ける人が出てきます。

調書方式とは

- 金融機関等が税務署に提供した情報に基づき、国税当局から所得者本人に住宅借入金等の「年末残高情報」を提供する方式

- 調書方式による住宅借入金等特別控除の適用を受ける人は、調書方式に対応した金融機関等に対して「住宅ローン控除の適用申請書」を提出した人

●引用元サイト・資料 国税庁

年末残高調書を用いた方式(調書方式)に対応した金融機関の一覧

調書方式の場合の留意点

- 所得者本人が給与の支払者に提出する住宅借入金等特別控除証明書に、年末残高等証明書の添付が不要

- 控除証明書等は、原則、「住宅借入金等の年末残高」や「住宅借入金等特別控除額(見込額)」を記載等した上で、税務署から所得者本人に交付

- 控除証明書等の交付時期は、電子交付の場合は毎年11月中旬頃、書面交付の場合は入居2年目の11月下旬頃

3.2026年〈令和8年〉分以後の給与の源泉徴収事務における留意事項

基礎控除の見直し等により、2026年〈令和8年〉分以後の扶養控除等(異動)申告書等の記載事項の変更や、源泉徴収税額表の改正が行われています。

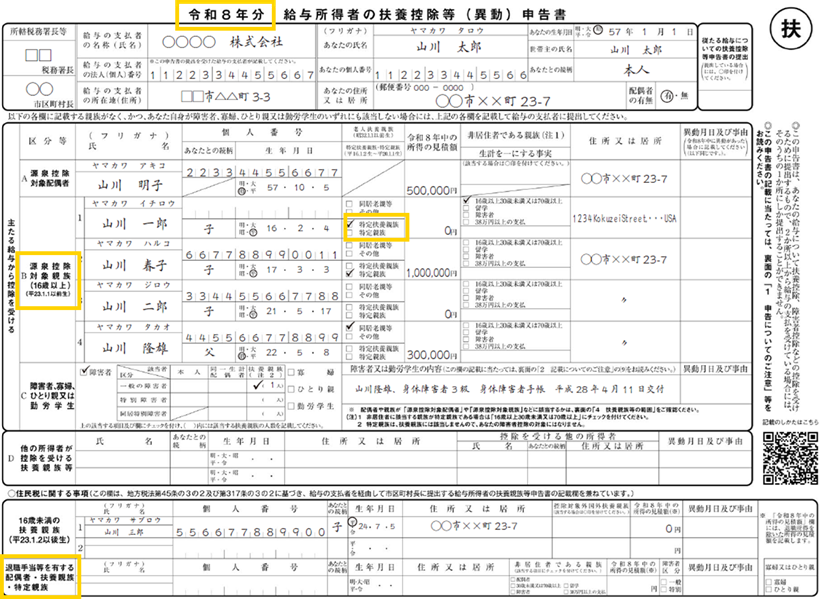

扶養控除等(異動)申告書

基礎控除等の見直し等により、2026年〈令和8年〉分以降の様式が変更となりました。

●引用元サイト・資料 国税庁

各種申告書・記載例(扶養控除等申告書など)>扶養控除等申告書

>《記載例》令和8年分扶養控除等申告書

源泉徴収税額表

基礎控除等の見直し等により、2026年〈令和8年〉分以降の源泉徴収税額表が変更となりました。

多くの給与計算システムで採用されている「電子計算機等を使用して源泉徴収税額を計算する方法」も変更となりますので、2025年〈令和7年〉中の支給金額に変更がなくても算出される所得税額が変更となります。従業員からの問い合わせが予想されるため、事前に説明をしておくのが望ましいです。

●引用元サイト・資料 国税庁

令和8年分 源泉徴収税額表

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

以上、2025年(令和7年)年末調整の変更点のまとめでした。

SERVE給与計算では、年末調整業務の効率化ができるシステムとなっています。また、豊富な知識を持つサポートスタッフによるリモートサポート、給与計算をアウトソーシングできるおまかせデータ入力などのサービスも充実しています。

ご興味ございましたらぜひお問い合わせなどいただければと思います。

\ SERVE 給与計算なら!/