給与・労務

保育施設における賞与計算のポイント

2026/05/29

6月は、多くの保育施設で夏の賞与(ボーナス)を支給する時期です。日々忙しい現場の中で、支給額の計算や勤怠データの確認、制度に基づく取り扱いなど、事務担当者にとっては気を抜けない業務が続きます。特に処遇改善加算や補助金との関係も踏まえると、園独自のルールと制度の整理が欠かせません。

本記事では、保育施設における2026年6月賞与の支給に向けて確認すべきポイントを整理しました。制度上の基本や注意点、支給事務を円滑に進めるための実務的なヒントを、わかりやすく解説しています。日々忙しい園の皆さまに、少しでもお役に立てば幸いです。

更新 2025.11.18

更新 2025.05.30

更新 2024.11.22

更新 2024.05.30

更新 2023.11.15

更新 2023.05.29

初回投稿 2023.02.18

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

1.賞与計算前の準備

ここでは社会福祉法人の保育園、こども園等の保育施設における賞与計算前の準備についてご説明します。

すべての施設に当てはまらない点もあるかと思いますが、以下の点について確認し、スムーズに計算できるようにしておきます。

- 支給月数

- 支給対象者

- 勤務実績

- 人事評価

- 処遇改善等加算

支給月数

いわゆる「給与○か月分」の部分になります。

人事院の給与勧告による場合

社会福祉法人の保育施設の場合、国家公務員と同様に人事院の給与勧告に基づく支給月数を適用される施設がそれなりにあるかと思います。

給与規程等で「賞与の支給月数は人事院の給与勧告に準ずる」等の規定をされている場合は、勧告の支給月数を確認し、給与計算システムの計算設定を変更します。

| 支給項目 | 6月期 | 12月期 | 合計 |

|---|---|---|---|

| 期末手当 | 1.2625月 | 1.2625月 | 2.525月 |

| 勤勉手当 | 1.0625月 | 1.0625月 | 2.125月 |

| 計 | 2.325月 | 2.325月 | 4.65月 |

法人独自の設定による場合

法人で決定する場合、理事会で支給月数を決定するのが望ましいです。

予算の範囲内で理事長専決事項とされているケースもあるかもしれませんが、金額が大きいため理事会での決定事項とされたほうが適切という判断です。

当期の業績予測に基づき賞与総額を決定した上で全体の支給月数を決定する方法が合理的かと思います。

また、人事評価により職員ごとの支給月数を増減させる場合でも支給総額については上記と同様の考え方でよいかと思います。

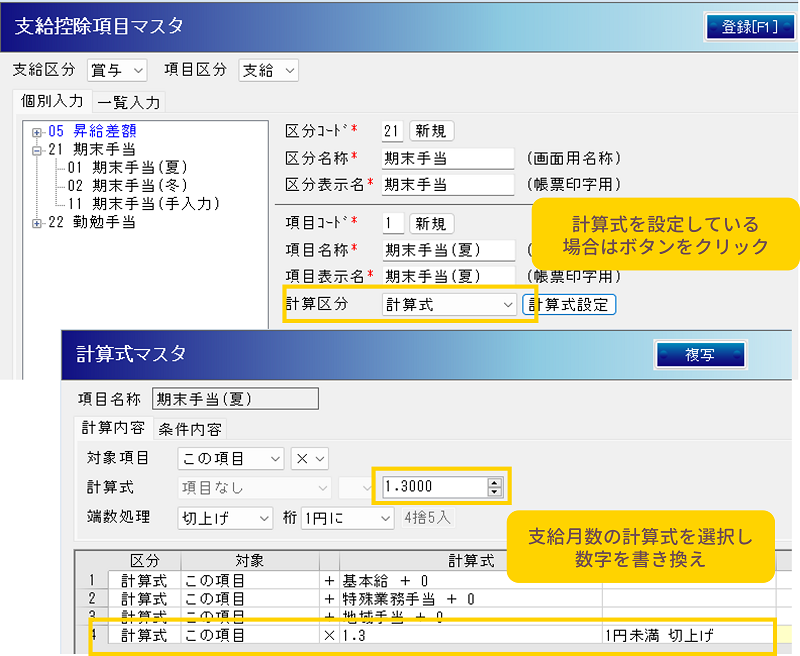

SERVE 給与計算での設定例

支給控除項目マスタで賞与の項目を選択し、計算式を変更します。

支給対象者

支給対象者については、以下のようなケースが多いかと思います。

- 正規職員 ・・・給与規程等により全員対象

- 有期雇用職員 ・・・個々の労働契約書等により対象を決定

また、賞与計算の基準日において以下のような支給対象外の条件がある場合には、支給対象者かどうかの確認が必要となります。

- 基準日時点で休業していないこと

- 基準日時点で退職が決定していないこと など

勤務実績

賞与の基準日に応じた勤務実績などの算定期間が設定されている場合、その期間の勤務実績を計算する必要があります。

各基準日の算定期間の例

| 基準日 | 算定期間 |

|---|---|

| 6月1日 | 12月1日~5月31日 |

| 12月1日 | 6月1日~11月30日 |

勤務実績に応じた支給割合の例

| 勤務実績 | 支給割合 |

|---|---|

| 6か月 | 100% |

| 5か月以上6か月未満 | 80% |

| 3か月以上5か月未満 | 60% |

| 2か月以上3か月未満 | 30% |

| 1か月以上2か月未満 | 20% |

| 1か月未満 | 0% |

勤務実績に含めない期間は給与規程等の定めによりますが、一般的には以下のような期間を勤務実績から除外するケースが多いです。

- 入職する前の期間

- 賞与対象外の有期雇用職員であった期間

- 私傷病による休職期間

- 産前産後、育児、介護などの休業期間

- 有給ではない子の看護休暇、介護休暇

- 有給ではない特別休暇

上記に該当する職員については該当期間を集計し、該当する勤務実績に応じた支給割合を確認しておきます。

勤務実績の計算例

- 基準日:12月1日

- 算定期間:6月1日~11月30日

- 入職日:9月1日

- 私傷病による休職期間:10月1日~10月5日

上記例の場合、勤務実績は以下の通りです。

- 9月1日~9月30日 ・・・1か月

- 10月6日~10月31日 ・・・25日

- 11月1日~11月30日 ・・・1か月

- 合計 ・・・2か月25日

表の例の場合、「2か月以上3か月未満」の勤務実績に該当し、支給割合は30%となります。

人事評価

人事評価による支給割合が設定されている場合、面談やレポートにより職員ごとに評価を行い、賞与への反映を行います。評価および賞与への反映についてはさまざまな方法が考えられますので、法人で設定された方法に基づき処理を行います。

また、予算の都合上、決定した賞与総額を超えないように賞与への反映方法を設定する必要があります。

処遇改善等加算

処遇改善等加算は2025年度より一本化され、区分1、区分2、区分3と区分が分かれることになりました。

- 区分1 ・・・従来の処遇改善等加算Ⅰのうち、基礎分

- 区分2 ・・・従来の処遇改善等加算Ⅰのうち、賃金改善要件分および従来の処遇改善等加算Ⅲ

- 区分3 ・・・従来の処遇改善等加算Ⅱ

処遇改善等加算を受けている場合、区分2と区分3の合計額のうち、1/2以上は基本給または毎月決まって支払われる手当により支払うこととされています。

処遇改善等加算を一時金で支払う場合には、社会保険料の対象となるように賞与として支給します。

前年度や今年度の支給残額を支払う必要がある場合にも同様に賞与として支給します。

また、賞与を業績に基づき減額して支給する場合などは、減額分を処遇改善等加算を財源とした一時金で補って支給する方法もあるかと思います。

このような場合には、本来の賞与としての項目である期末手当や勤勉手当とは別の項目として支給するのが処遇改善等加算の実績報告の際に計算がしやすいので適切かと思います。以下は項目の例です。

- 処遇改善一時金(前年度分) ・・・前年度の処遇改善等加算の残額支給額

- 処遇改善一時金(今年度) ・・・今年度の処遇改善等加算の支給額

2.賞与の計算方法

支給額の計算

給与規程等に基づき計算

賞与額が固定額でない場合は、給与規程等で設定した計算式に基づき計算を行います。

以下のような計算式を設定されているケースが一般的です。

- 基礎額 × 支給月数 × 勤務実績に応じた支給割合

基礎額は基本給及び対象となる手当の合計額とされているケースが一般的です。

また、管理職の場合に基礎額に経験年数に応じた加算を行う場合などは、経験年数を確認し、正しい加算額が計算されるようにします。

賞与の計算例

- 基本給 ・・・300,000円

- 特殊業務手当 ・・・12,000円

- 扶養手当 ・・・20,000円

- 基礎額の対象(期末手当) ・・・基本給、特殊業務手当、扶養手当

- 基礎額の対象(勤勉手当) ・・・基本給、特殊業務手当

- 支給月数(期末手当) ・・・1.20月

- 支給月数(勤勉手当) ・・・0.95月

- 勤務実績に応じた支給割合 ・・・80%

上記例の場合、賞与の計算方法は以下のようになります。

- 期末手当:(300,000円 + 12,000円 + 20,000円)× 1.2 × 80% = 318,720円

- 勤勉手当:(300,000円 + 12,000円)× 0.95 × 80% = 237,120円

控除額の計算

賞与から控除するものは社会保険料、雇用保険料、所得税となります。

このほかにも休業期間中に立替払いしていた住民税などがある場合や、財形貯蓄制度などにより一定額を控除する場合にはその金額を控除します。

なお、賞与から社会保険料や税金など法定控除分以外の控除を行う場合は、賃金控除に関する協定(24協定)に控除する項目を記載した上で職員代表と協定を締結する必要があります。

社会保険料の計算

社会保険料とは健康保険、介護保険、厚生年金保険の保険料となります。賞与から控除する被保険者分の保険料は以下の計算式によります。

被保険者が負担する保険料に1円未満の端数がある場合は、50銭以下の場合は切り捨て、50銭を超える場合は切り上げて1円となります。

- 標準賞与額 × 保険料率 ÷ 2

標準賞与額

標準賞与額は賞与額から1,000円未満の端数を切り捨てた額となります。

また、標準賞与額には保険ごとに以下の通り上限額があります。

- 健康保険、介護保険 ・・・4月~3月の累計額で573万円

- 厚生年金保険 ・・・1か月あたり150万円

保険料率

保険料率は基本的に毎年3月に変更されます。2026(令和8)年3月以降の保険料率(事業主・被保険者負担計)は以下の通りです。特に3月に処遇改善等加算を一時金として支給している場合、3月から変更となる保険料率をチェックし、計算誤りがないように注意しましょう。

- 健康保険(協会けんぽ) ・・・都道府県による

※東京都の場合 ・・・9.85%(98.50/1000) - 介護保険(協会けんぽ) ・・・1.62%(16.20/1000)

- 厚生年金保険 ・・・18.3%(183.00/1000) ※平成29年9月以降、固定

●引用元 協会けんぽ

令和8年度保険料額表

保険料が免除される場合

以下のような場合には保険料が免除されます。誤って徴収しないように気をつけましょう。

- 賞与支給日の属する月の途中で退職するとき

- 例:12/15支給 12/30退職の場合は保険料免除 12/31退職の場合は保険料免除なし

- 賞与支給日の属する月の月末時点で産前産後休業を取得しているとき

- 賞与支給日の属する月を含めた育児休業等(育児休業、出生時育児休業)を1か月超の期間取得しているとき

- 例:12/15支給 12/1~1/1育児休業期間の場合は保険料免除 12/1~12/31育児休業の場合は保険料免除なし

なお、産前産後休業及び育児休業等期間の社会保険料免除には申請が必要となります。

- 産前産後休業の場合 ・・・産前産後休業取得者申出書

- 育児休業、出産時育児休業の場合 ・・・育児休業等取得者申出書

雇用保険料の計算

賞与から控除する被保険者分の保険料は以下の計算式によります。被保険者が負担する保険料に1円未満の端数がある場合は、50銭以下の場合は切り捨て、50銭を超える場合は切り上げて1円となります。

- 賞与額 × 被保険者分の保険料率

被保険者分の保険料率

保険料率は基本的に毎年4月に変更されます。2026(令和8)年4月以降の被保険者が負担する保険料率は以下の通りです。保育施設は一般の事業に該当します。

- 一般の事業 ・・・0.5%(5.0/1000)

- 農林水産・清酒製造の事業 ・・・0.6%(6.0/1000)

- 建設の事業 ・・・0.6%(6.0/1000)

●引用元 厚生労働省

令和8年度雇用保険料率のご案内【PDF】

所得税の計算

賞与から控除する所得税は以下の計算式によります。所得税に1円未満の端数がある場合は切り捨てます。

- 社会保険料控除後の賞与額 × 税率

社会保険料控除後の賞与額

社会保険料控除後の賞与額は以下の通りとなります。

- 賞与額(課税対象額) - 賞与額に対する社会保険料等

- 社会保険料等 = 健康保険料、介護保険料、厚生年金保険料、雇用保険料の合計額

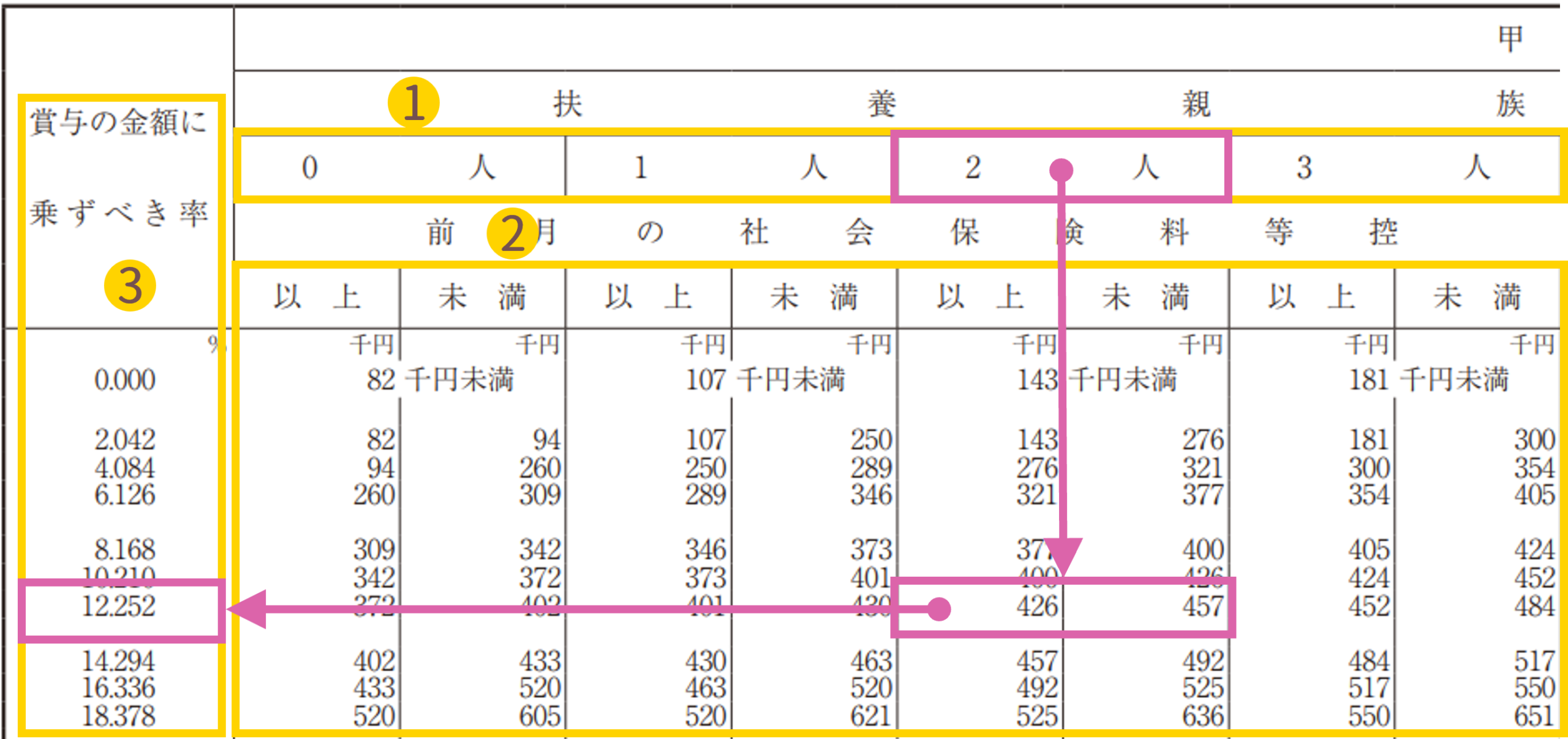

税率

通常の場合(扶養控除等申告書を提出している場合)は賞与に対する源泉徴収税額の算出率の表に基づき、以下の2つにより税率が決定されます。

① 扶養親族の人数

② 前月に支給された給与額(課税対象額)から健康保険料、介護保険料、厚生年金保険料、雇用保険料を差し引いた額

※前月に支給された給与 = 翌月10日支給で12月賞与の場合、10月給与(11月10日支給)

③ ①と②により求めた行にある税率を適用

所得税の計算例

- 扶養親族の人数 ・・・2人

- 前月に支給された給与額(課税対象額) ・・・500,000円

- 前月の給与から控除された社会保険料等の額 ・・・70,000円

- 税率 ・・・12.252%

- 賞与額(課税対象額) ・・・1,000,000円

- 賞与から控除される社会保険料等の額 ・・・156,000円

上記例の場合、所得税の計算方法は以下のようになります。

- 社会保険料控除後の賞与額(1,000,000円 - 156,000円) × 税率(12.252%) = 103,406円

前月に給与の支払いがない場合などは計算方法が異なります。詳細は国税庁のWebサイト「賞与に対する源泉徴収」をご参照ください。

差引支給額の計算

支給額と控除額を計算したあとは、支給額から控除額を差し引き、差引支給額を計算します。

●引用元 国税庁

賞与に対する源泉徴収税額の算出率の表【PDF】

賞与に対する源泉徴収

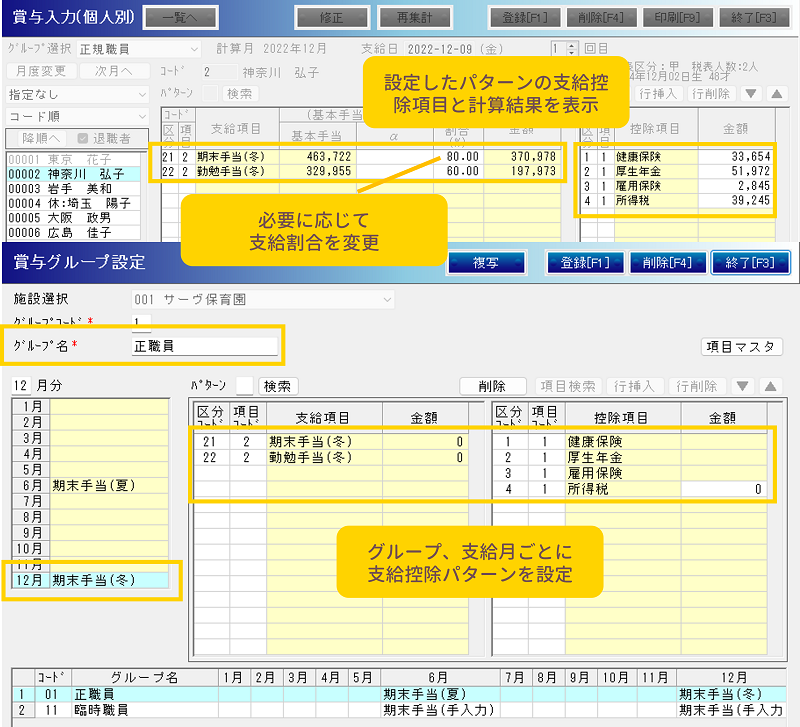

SERVE 給与計算での計算例

事前に支給月数の設定や職員ごとの支給パターンなどを設定しておくと職員ごとに設定したパターンの支給控除項目と計算結果が表示されます。

必要に応じて支給割合の変更を行い、支給額を確定させます。

3.賞与計算後の処理

書類の作成

賞与支給控除一覧表

当該賞与について支給、控除、差引支給額などが表示された一覧表を作成し、保存します。

賞与明細書

個人ごとの明細書を作成し、支給対象者にお渡しします。

賞与の支払

計算した賞与の差引支給額を職員に支払います。

銀行振込の場合は、以下のいずれかの方法で金融機関に振込依頼を行います。

- 銀行指定様式を印刷して金融機関窓口に提出

- インターネットバンキングで個人ごとに差引支給額を入力

- インターネットバンキングで全銀協フォーマット等を使用して支給情報を一括アップロード

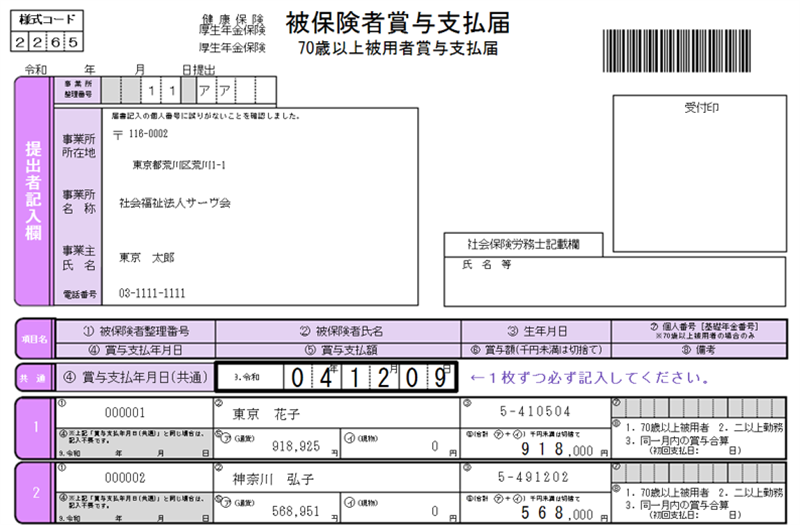

賞与支払届の提出

賞与を支給した場合

賞与支払後、5日以内に賞与支払届を日本年金機構に提出します。

年4回以上の賞与の場合は賞与支払届ではなく、月額算定基礎届及び月額変更届で提出をします。ただし、ここでいう年4回とは、給与規程等で年4回以上の賞与を定めている場合のことを指します。処遇改善等加算の追加支給などで結果的に年4回以上の賞与支給となった場合は賞与支払届を提出します。

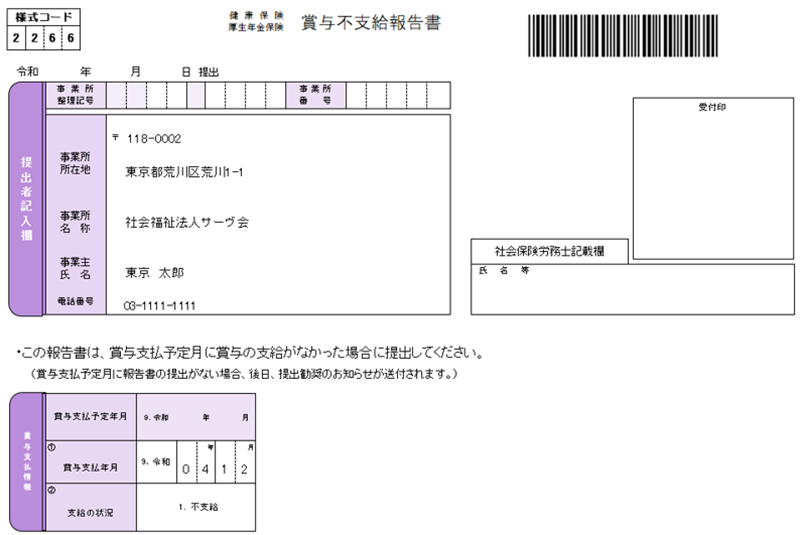

賞与を支給しなかった場合

日本年金機構に届出ている賞与支払予定月に賞与の支給がなかった場合には、賞与不支給報告書を提出します。

賞与支払届の提出方法

以下のいずれかにより賞与支払届を提出します。

- 紙の届出用紙の送付

- 電子媒体(CD等)に記録して送付

- 電子申請

賞与支払届の提出方法については、基本的には算定基礎届の場合と同様のため、以下の記事をご参照ください。

▶「算定基礎届の提出方法」の記事はこちら

以上、保育施設における賞与計算のポイントの解説となります。

SERVE給与計算では、賞与計算業務の効率化ができるシステムとなっています。また、豊富な知識を持つサポートスタッフによるリモートサポート、給与計算をアウトソーシングできるおまかせデータ入力などのサービスも充実しています。

ご興味ございましたらぜひお問い合わせください。

\ SERVE 給与計算なら!/