給与・労務

基礎控除申告書の書き方 令和7年〈2025〉分

2025/11/04

そろそろ年末調整の時期が近づき、書類の準備に着手される保育園・こども園様が増える頃かと思います。年末調整にあたり、職員から回収が必要な書類の一つである「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」のうち、

給与所得者の基礎控除申告書(以下、基礎控除申告書)

の書き方について解説します。

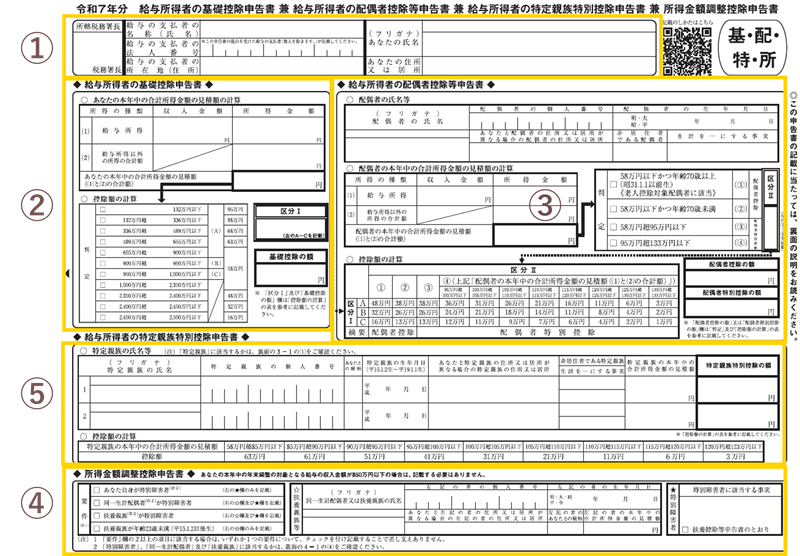

基礎控除申告書は②の部分となります。①については共通の記載項目となっています。

●引用元 国税庁サイト・資料

給与所得者の基礎控除、配偶者(特別)控除、特定親族特別控除及び所得金額調整控除の申告

令和7年分 基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書【PDF】

令和7年分 基礎控除申告書兼配偶者控除等申告書兼特定親族特別控除申告書兼所得金額調整控除申告書 記載例【PDF】

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

更新 2024.10.23

更新 2023.10.23

初回投稿 2022.10.21

1.氏名・住所など

ここでは給与所得者の氏名や住所などの基本情報を記載します。

①所轄税務署長

- 給与の支払者が、給与の支払者の所在地の所轄税務署長を記載します。

②給与の支払者に関する情報

- 給与の支払者が、名称、個人番号または法人番号および所在地を記載します。

③本人の氏名

④本人の住所

2.基礎控除申告書の書き方

ここでは本人の本年中の給与所得金額等を記載し、計算を行います。

合計所得金額が2,500万円を超える場合は提出不要です。

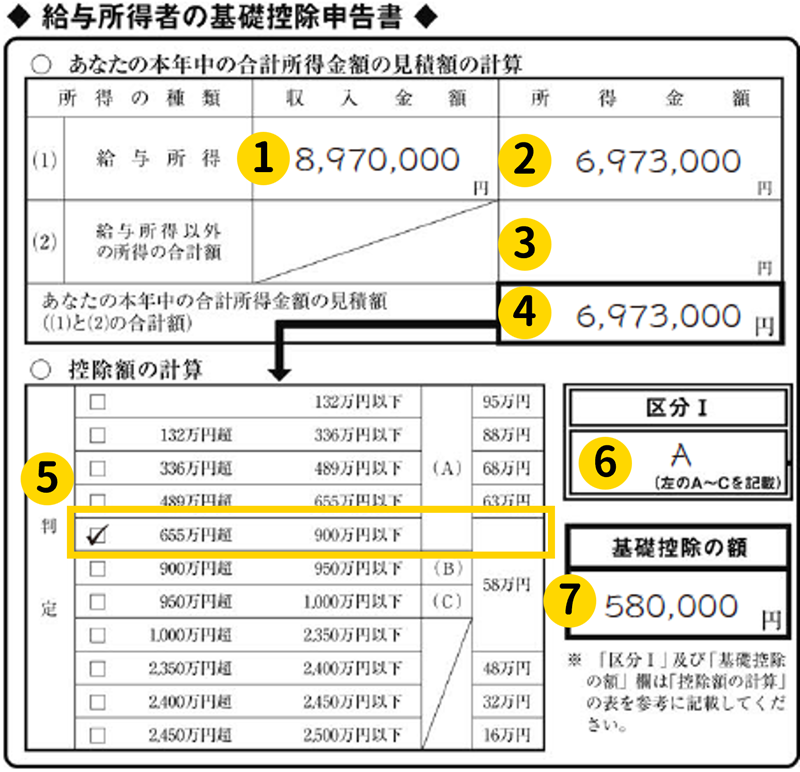

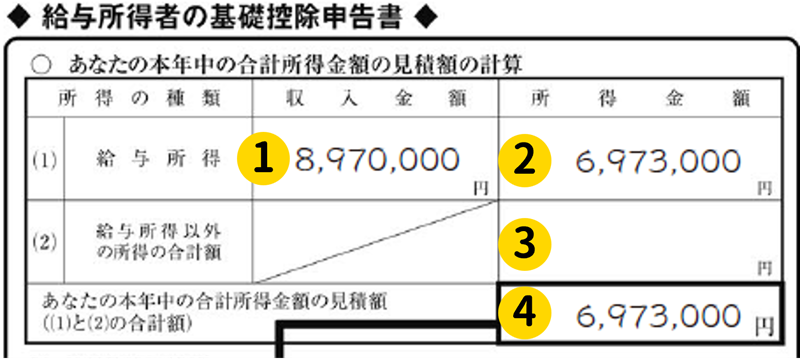

本年中の合計所得金額の見積額の計算

①給与所得の収入金額

- 2025年(令和7年)1月~12月中の本人の給与収入の見積額を記載します。

- 一般的には11月までの給与額と12月の給与・賞与額を元に計算を行います。

- 給与のうち、非課税額は給与額から除外して計算します。 例:通勤手当など

- 複数の給与支払者からの給与を受けている場合は、合計額を記載します。

②給与所得の所得金額

- ①で計算した給与所得の収入金額を以下の表に当てはめて所得金額を計算します。

- 所得金額調整控除を受ける場合は、その額を差し引いて計算します※。

- 以下のExcelファイルをダウンロードして計算することもできます。

- あらかじめ給与支払者が計算し、収入金額を従業員に提示されるのもミス防止につながるかと思います。

※所得金額調整控除についての記事はこちら

| 給与等の収入金額 (A) | 所得金額 |

|---|---|

| 1円 ~ 650,999円 | 0円 |

| 651,000円 ~ 1,899,999円 | 給与等の収入金額(A)-650,000円 |

| 1,900,000円 ~ 3,599,999円 | (B)×2.8-80,000円 |

| 3,600,000円 ~ 6,599,999円 | (B)×3.2-440,000円 |

| 6,600,000円 ~ 8,499,999円 | (A)×90%-1,100,000円 |

| 8,500,000円 ~ | (A)-1,950,000円 |

(B)=(A)÷4(千円未満切捨て)

●引用元 国税庁サイト・資料

合計所得金額の計算について(令和7年分)【PDF】

③給与所得以外の所得の合計額

- 雑所得、事業所得、以前の職場での退職所得など、給与所得以外の所得がある場合、その所得の合計額を記載します。

- 収入や経費を元に計算を行い、所得額を計算する必要があります。

- 一般的には確定申告で対応し、こちらの欄には記載しないことが多いかと思われます。

④本年中の合計所得金額の見積額

- 以下の合計額を記載します。

- ②給与所得の所得金額

- ③給与所得以外の所得の合計額

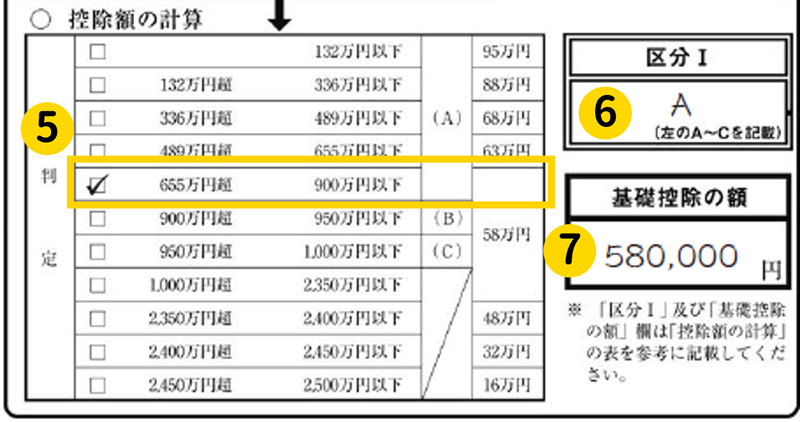

控除額の計算

⑤控除額の区分の判定

- ④本年中の合計所得金額の見積額を表に当てはめて該当する個所にチェックします。

⑥区分Ⅰ

- ⑤の控除額の区分の判定で以下にチェックをした場合にA、B、Cのいずれかを記載します。

- 900万円以下(A)

- 900万円超 950万円以下(B)

- 950万円超 1,000万円以下(C)

- 1,000万円超のいずれかをチェックした場合は記載の必要はありません。

⑦基礎控除の額

- ⑤の判定でチェックをした個所にある控除額を記載します。

- 132万円以下 950,000円

- 132万円以上 336万円以下 880,000円

- 336万円以上 489万円以下 680,000円

- 489万円以上 655万円以下 630,000円

- 655万円以上 2,350万円以下 580,000円

- 2,350万円以上 2,400万円以下 480,000円

- 2,400万円以上 2,450万円以下 320,000円

- 2,450万円以上 2,500万円以下 160,000円

- 合計所得金額が2,500万円を超える場合は基礎控除はありません。

●引用元 国税庁サイト・資料

No.1199 基礎控除

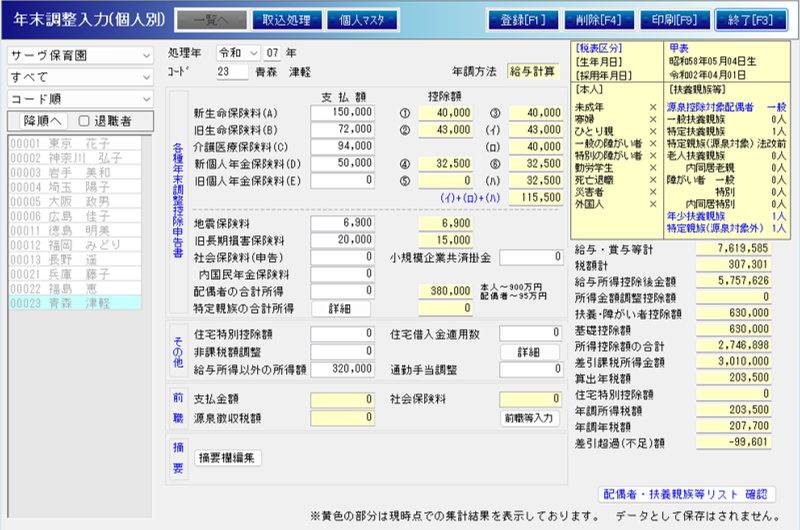

3.給与計算システムでの設定例

今まで見てきた基礎控除申告書が正しく記載されていることを確認した後は、記載された内容を給与計算システムに設定する必要があります。

ここではSERVE 給与計算を例に設定する内容をご説明します。

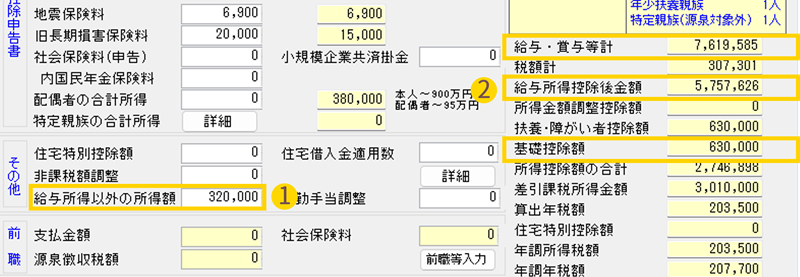

給与所得以外の所得額

SERVE 給与計算に入力された給与・賞与等以外に所得がある場合に入力します。

①給与所得以外の所得額

- 基礎控除申告書の以下の合計額を入力します。

- SERVE 給与計算に入力されていない、別の給与支払者から受けた給与収入額を元に計算した給与所得金額 ※前職分は含めません。

- 給与所得以外の所得の合計額

②基礎控除額の計算

- SERVE 給与計算で入力された給与・賞与額から自動計算した給与所得額と、①給与所得以外の所得額で入力した金額を元に基礎控除額を自動計算します。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

以上、基礎控除申告書の書き方の解説となります。

SERVE 給与計算は、年末調整の効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポート、給与計算をアウトソーシングできるおまかせデータ入力などのサービスも充実しています。

ご興味ございましたらぜひお問い合わせください。

\ SERVE 給与計算なら!/