会計/社会福祉法人制度

社会福祉法人会計の計算書類と注記

2026/04/06

社会福祉法人会計では、決算書類として会計基準で定められた計算書類や附属明細書を作成し、理事会及び評議員会の承認を得る必要があります。

主に保育園・こども園のケースで計算書類と注記作成の際にチェックすべきポイントなどを、社会福祉法人会計基準に対応した弊社の会計システム「SERVE 財務会計」での処理例も含めてご説明します。

更新 2025/04/04

更新 2024.04.05

更新 2023.04.07

初回投稿 2022.04.04

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

1.計算書類の種類

社会福祉法人が作成する計算書類には以下のものがあります。

基本的には拠点区分単位で入力した仕訳が集計され、事業区分、法人全体へと集計されます。

ただし、サービス区分を設けている場合にはサービス区分単位で入力した仕訳が拠点区分、事業区分、法人全体へと集計されます。なお、貸借対照表については拠点区分単位が最小単位となります。

| 資金収支計算書 | 事業活動計算書 | 貸借対照表 | |

|---|---|---|---|

| 法人全体 | 第1号第1様式 (法人単位資金収支計算書) | 第2号第1様式 (法人単位事業活動計算書) | 第3号第1様式 (法人単位貸借対照表) |

| 法人全体 (事業区分別) | ○◎第1号第2様式 (資金収支内訳書) | ○◎第2号第2様式 (事業活動内訳書) | ○◎第3号第2様式 (貸借対照表内訳表) |

| 事業区分 (拠点区分別) | ◎第1号第3様式 (事業区分資金収支内訳書) | ◎第2号第3様式 (事業区分事業活動内訳書) | ◎第3号第3様式 (事業区分貸借対照表内訳表) |

| 拠点区分 | 第1号第4様式 (拠点区分資金収支計算書) | 第2号第4様式 (拠点区分事業活動計算書) | 第3号第4様式 (拠点区分貸借対照表) |

| サービス区分 | ☆拠点区分資金収支明細書 (別紙3⑩) | ☆拠点区分事業活動明細書 (別紙3⑪) | なし |

法人の事業構成により省略できる様式があります。省略する場合は、注記が必要となります。

- ○・・・事業区分が社会福祉事業のみの法人の場合省略可

- ◎・・・拠点が1つの法人の場合省略可

- ☆・・・附属明細書として作成するが、その拠点で実施する事業の種類に応じていずれか1つを省略可

- 介護施設、障がい者施設・・・拠点区分資金収支明細書を省略可

- 保育施設、措置施設・・・拠点区分事業活動明細書を省略可

- その他の施設・・・拠点区分資金収支明細書と拠点区分事業活動明細書のどちらかを省略可

- サービス区分が一つの法人の場合はいずれも省略可

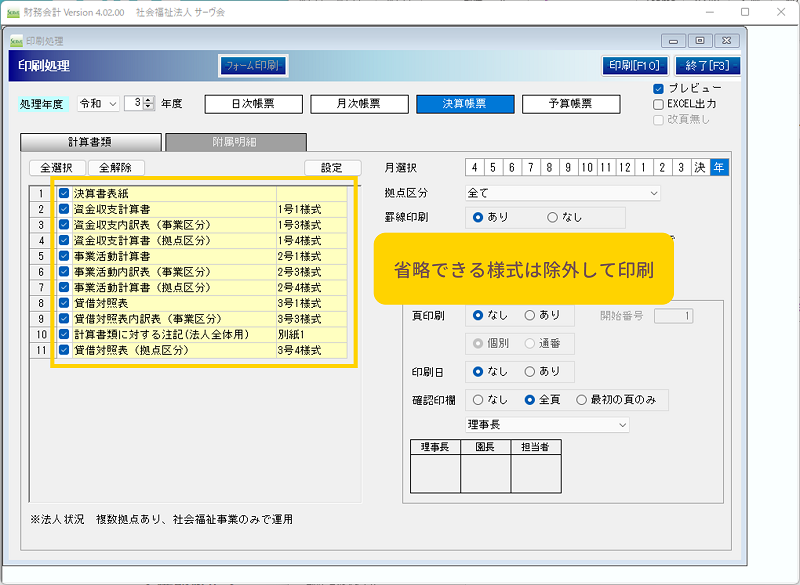

SERVE 財務会計での処理

SERVE 財務会計の場合、法人の事業形態により省略できる様式は省略された状態で表示されます。省力化のため、省略できる様式は省略して印刷するとよいかと思います。

●引用元サイト・資料 厚生労働省

社会福祉法人会計基準

社会福祉法人会計基準の構成【PDF】

2.注記

計算書類とあわせて注記の作成が必要となります。

注記には法人全体の注記と拠点区分単位の注記の2種類がありますのでそれぞれ作成を行います。

注記の項目は以下のとおりです。拠点区分単位の注記では注記項目のいくつかが省略されています。注記する内容がない場合は、注記項目によって以下のいずれかの対応を行います。

- 記載不要・・・項目記載不要

- 該当なしと記載・・・項目は残しておき、該当なしと記載

| 番号 | 注記項目 | 拠点区分注記 | 注記する内容がない場合 |

|---|---|---|---|

| 1 | 継続事業の前提に関する注記 | 省略 | 記載不要 |

| 2 | 重要な会計方針 | ||

| 3 | 重要な会計方針の変更 | 記載不要 | |

| 4 | 法人で採用する退職給付制度 | 該当なしと記載 | |

| 5 | 法人が作成する計算書類と拠点区分、サービス区分 | ||

| 6 | 基本財産の増減の内容及び金額 | 該当なしと記載 | |

| 7 | 基本金又は固定資産の売却若しくは処分に係る国庫補助金等特別積立金の取崩し | 該当なしと記載 | |

| 8 | 担保に供している資産 | 該当なしと記載 | |

| 9 | 有形固定資産の取得価額、減価償却費累計額等(貸借対照表上、間接法で表示している場合は記載不要) | 記載不要又は 該当なしと記載 | |

| 10 | 債権額、徴収不能引当金の当期末残高、債券の当期末残高(貸借対照表上、間接法で表示している場合は記載不要) | 記載不要又は 該当なしと記載 | |

| 11 | 満期保有目的の債券の内訳並びに帳簿価格、時価及び評価損益 | 該当なしと記載 | |

| 12 | 関連当事者との取引の内容 | 省略 | 該当なしと記載 |

| 13 | 重要な偶発債務 | 省略 | 該当なしと記載 |

| 14 | 重要な後発事象 | 該当なしと記載 | |

| 15 | 合併及び事業の譲渡若しくは事業の譲受け | 省略 | 該当なしと記載 |

| 16 | その他社会福祉法人の資金収支及び純資産の増減の状況並びに資産、負債及び純資産の状態を明らかにするために必要な事項 | 該当なしと記載 |

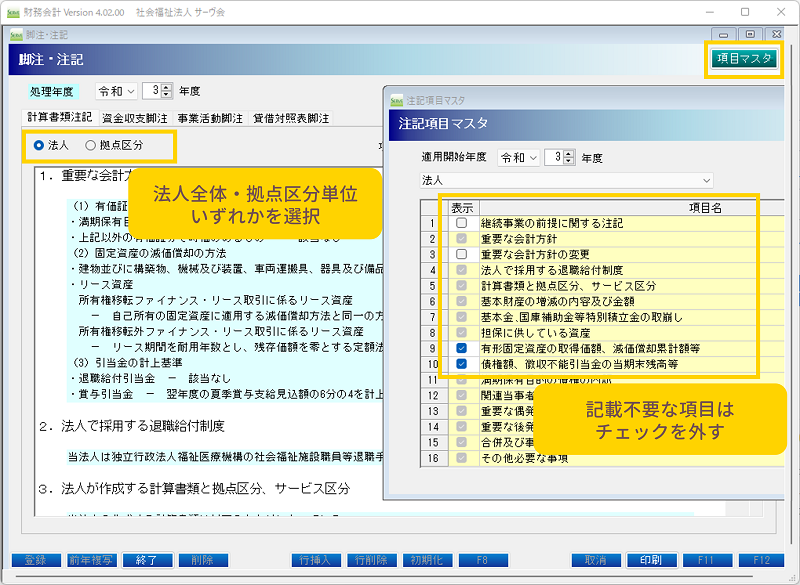

SERVE 財務会計での処理

SERVE 財務会計の場合、法人全体・拠点区分単位ごとに注記を作成します。

継続事業の前提に関する注記など、該当がない場合は記載不要な項目については注記項目マスタでチェックを外します。

ここからは注記項目ごとの記載例や注意点について説明します。

1.継続事業の前提に関する注記

債務超過等の「法人の継続事業の前提に重要な疑義を生じさせる事象又は状況が存在する」ような場合に記載が必要となります。

それ以外の場合は項目記載不要です。通常は記載することはないかと思います。

2.重要な会計方針

重要な会計方針について記載します。

保有していない資産や引当金については該当なしと記載します。

〇注記記載例

- 有価証券の評価基準及び評価方法

- 満期保有目的の債券等 - 償却原価法(定額法)

- 上記以外の有価証券で時価のあるもの - 決算日の市場価格に基づく時価法

- 固定資産の減価償却方法

- 建物並びに構築物、機械及び装置、車両運搬具、器具及び備品、ソフトウェア - 定額法

- リース資産

- 所有権移転ファイナンス・リース取引に係るリース資産

- 自己所有の固定資産に適用する減価償却方法と同一の方法によっている。 - 所有権移転外ファイナンス・リース取引に係るリース資産

- リース期間を耐用年数とし、残存価額を零とする定額法によっている。

- 所有権移転ファイナンス・リース取引に係るリース資産

- 引当金の計上基準

- 退職給付引当金 - ○○県の退職共済制度に基づき、当期末における法人負担の掛金累計額を計上している。

- 賞与引当金 - 翌年度の夏季賞与支給見込額の6分の4を計上している。

- 徴収不能引当金 ー 未収金のうち、回収困難と認められる額を計上している。

3.重要な会計方針の変更

通常は記載することはないかと思いますので、項目記載不要です。

以下のような重要な会計方針が変更となった場合に記載が必要となります。

変更が生じた場合はその内容、理由、変更による影響額を記載します。

- 会計基準

- 有価証券の評価基準及び評価方法

- 固定資産の減価償却方法

- 引当金の計上基準

4.法人で採用する退職給付制度

福祉医療機構の退職共済制度や都道府県の退職共済制度がある場合に記載します。

退職給付制度がない場合には、該当なしと記載します。

〇 注記記載例

- 当法人は独立行政法人福祉医療機構の社会福祉施設職員等退職手当共済制度を採用している。

- 当法人は独立行政法人福祉医療機構の社会福祉施設職員等退職手当共済制度及び○○県社会福祉協議会退職共済制度を採用している。

5.法人が作成する計算書類と拠点区分、サービス区分

法人全体の注記と拠点区分単位の注記で記載内容が異なります。

また、省略する様式がある場合はその旨の記載が必要となります。

〇 法人全体の注記記載例

- 法人全体の計算書類(会計基準省令 第1号第1様式、第2号第1様式、第3号第1様式)

- 事業区分別内訳表(会計基準省令 第1号第2様式、第2号第2様式、第3号第2様式)

社会福祉事業のみ実施のため、上記様式を省略している。 - 社会福祉事業における拠点区分別内訳表(会計基準省令 第1号第3様式、第2号第3様式、第3号第3様式)

拠点区分が○○のみのため、上記様式を省略している。 - 公益事業における拠点区分別内訳表(会計基準省令 第1号第3様式、第2号第3様式、第3号第3様式)

当法人では公益事業を実施していないため作成していない。 - 収益事業における拠点区分別内訳表(会計基準省令 第1号第3様式、第2号第3様式、第3号第3様式)

当法人では収益事業を実施していないため作成していない。 - 各拠点におけるサービス区分の内容

- A保育園拠点(社会福祉事業)

- 本部

- A保育園

- Bこども園拠点(社会福祉事業)

- サービス区分は設定していない。

- A保育園拠点(社会福祉事業)

〇 拠点区分単位の注記記載例

- A保育園拠点計算書類(会計基準省令第1号第4様式、第2号第4様式、第3号第4様式)

- 拠点区分資金収支明細書(別紙(⑩))

サービス区分が○○のみのため、上記様式を省略している。 - 拠点区分事業活動明細書(別紙3(⑪))

サービス区分が○○のみのため、上記様式を省略している。

保育施設のため、上記様式を省略している。

6.基本財産の増減の内容及び金額

固定資産の取得等による当期増加額や減価償却等による当期減少額がある場合に記載します。

基本財産の増減がない場合には、該当なしと記載します。

〇 注記記載例

基本財産の増減の内容及び金額は以下のとおりである。

| 基本財産の種類 | 前期末残高 | 当期増加額 | 当期減少額 | 当期末残高 |

|---|---|---|---|---|

| 土地 | 20,000,000 | 20,000,000 | ||

| 建物 | 91,200,000 | 2,200,000 | 89,000,000 | |

| 定期預金 | 1,000,000 | 1,000,000 | ||

| 合計 | 112,200,000 | 2,200,000 | 110,000,000 |

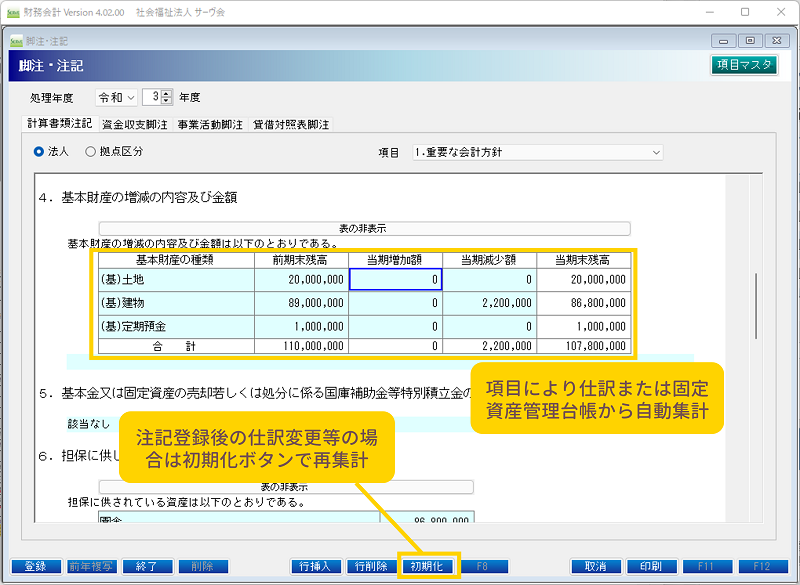

SERVE 財務会計での処理

SERVE 財務会計の場合、基本財産などの固定資産に関する注記の場合は、固定資産管理台帳から自動集計した金額を表示します。注記を登録後に固定資産関連の仕訳を登録または新たな固定資産を登録した場合などは初期化ボタンで再集計が必要になります。

7.基本金又は固定資産の売却若しくは処分に係る国庫補助金等特別積立金の取崩し

固定資産の処分等による基本金または国庫補助金等特別積立金の取崩しがある場合に記載します。

減価償却に伴う国庫補助金等特別積立金の取崩しについては記載不要です。

該当の取崩しがない場合には、該当なしと記載します。

〇 注記記載例

基本金の取崩し

- D保育所の廃止と園舎の処分に伴い、基本金○○円を取り崩した。

※取崩しの金額は事業活動計算書の基本金取崩額と同額

▶「基本金の取崩し」の記事はこちら

固定資産の売却若しくは処分に係る国庫補助金等特別積立金の取崩し

- 園庭遊具の処分に伴い、国庫補助金等特別積立金○○円を取り崩した。

※取崩しの金額は事業活動計算書の国庫補助金等特別積立金取崩額(除却)と同額

▶「固定資産の除却に伴う国庫補助金等特別積立金の取崩し」の記事はこちら

8.担保に供している資産

設備資金借入金などの担保に供している資産がある場合に記載します。

通常は土地、園舎などの固定資産が担保に供している資産に該当します。

担保に供している資産がない場合には、該当なしと記載します。

〇 注記記載例

担保に供されている資産は以下のとおりである。

| 園舎 | 89,000,000 |

| 土地 ○○番地 | 20,000,000 |

| 計 | 109,000,000 |

記載する資産については、附属明細書別紙3(①)借入金明細書の担保資産と同じ内容、帳簿価額を記載します。

園舎などの建物が担保資産となっている場合は、減価償却により毎年金額が変更となります。

担保している債務の種類及び金額は以下のとおりである。

| 福祉医療機構 設備資金借入金 | 24,000,000 |

| 計 | 24,000,000 |

記載する債務については、附属明細書別紙3(①)借入金明細書の区分・借入先等と同じ内容、差引期末残高を記載します。

通常は借入金の返済により毎年金額が変更となります。

9.有形固定資産の取得価額、減価償却費累計額等

有形固定資産がある場合に記載します。

貸借対照表上間接法で表示している場合は項目記載不要です。

有形固定資産がない場合には、該当なしと記載します。

〇 注記記載例

固定資産の取得価額、減価償却累計額及び当期末残高は以下のとおりである。

| 取得価額 | 減価償却累計額 | 当期末残高 | |

|---|---|---|---|

| 土地 | 20,000,000 | 20,000,000 | |

| 建物 | 100,000,000 | 13,200,000 | 86,800,000 |

| 構築物 | 9,091,150 | 5,185,609 | 3,905,541 |

| ~ 省略 ~ | |||

| 合計 | 150,136,866 | 35,199,626 | 114,937,240 |

記載する固定資産については、附属明細書別紙3(⑧)基本財産及びその他の固定資産の明細書の有形固定資産と同じ内容、価額を記載します。

- 取得価額 = 期末取得原価

- 減価償却累計額 = 減価償却累計額

- 当期末残高 = 期末帳簿価額

通常は減価償却により毎年金額が変更となります。

10.債権額、徴収不能引当金の当期末残高、債券の当期末残高

事業未収金などの債権がある場合に記載します。

貸借対照表上、徴収不能引当金を間接法で表示している場合は項目記載不要です。

債権がない場合には、該当なしと記載します。

〇 注記記載例

債権額、徴収不能引当金の当期末残高、債権の当期末残高は以下のとおりである。

| 債権額 | 徴収不能引当金の当期末残高 | 債権の当期末残高 | |

|---|---|---|---|

| 事業未収金 | 1,000,000 | 0 | 1,000,000 |

| 立替金 | 100,000 | 30,000 | 70,000 |

| 合計 | 1,100,000 | 30,000 | 1,070,000 |

記載する債権については、貸借対照表の流動資産の事業未収金等と同じ内容、金額を記載します。

11.満期保有目的の債券の内訳並びに帳簿価格、時価及び評価損益

国債や社債などの満期まで所有する意図を持って保有する債権がある場合に記載します。

債権がない場合には、該当なしと記載します。

〇 注記記載例

満期保有目的の債券の内訳並びに帳簿価額、時価及び評価損益は以下のとおりである。

| 種類及び銘柄 | 帳簿価額 | 時価 | 評価損益 |

|---|---|---|---|

| 国債 固定利子付債 | 1,000,000 | 1,000,000 | 0 |

| 合計 | 1,000,000 | 1,000,000 | 0 |

12.関連当事者との取引の内容

法人の役員及びその近親者等の関連当事者との取引がある場合に記載します。

該当の取引がない場合には、該当なしと記載します。

関連当事者とは以下のような者を指します。

- 当該社会福祉法人の役員及びその近親者(3親等内の親族及びこの者と特別の関係にある者)

- 役員及びその近親者が議決権の過半数を有している法人

なお、関連当事者との取引であっても以下のものについては注記不要とされています。

- 一般競争入札による取引並びに預金利息及び配当金の受取りその他取引の性格からみて取引条件が一般の取引と同様であることが明白な取引

- 役員又は評議員に対する報酬、賞与及び退職慰労金の支払い

〇 注記記載例

関連当事者との取引の内容は次のとおりである。

| 種類 | 役員及びその近親者が議決権の過半数を有している法人 |

| 法人等の名称 | A株式会社 |

| 住所 | ○○県・・・・・・ |

| 資産総額 | 10,000,000円 |

| 事業の内容又は職業 | 建築請負 |

| 議決権の所有割合 | 10% |

| 関係内容 役員の兼務等 | なし |

| 関係内容 事実上の関係 | 当法人理事の配偶者が代表を務める会社 |

| 取引の内容 | 園舎の修繕費の支払 |

| 取引金額 | 2,000,000円 |

| 科目 | 修繕費 |

| 期末残高 | 2,000,000円 |

13.重要な偶発債務

債務保証や訴訟等により債務となる可能性がある場合に概要、相手方、金額等を記載します。

該当する債務がない場合には、該当なしと記載します。

〇 注記記載例

現在係争中の○○における△△との訴訟により約10,000,000円の損害賠償による債務を負う可能性がある。

14.重要な後発事象

決算日後の財務諸表作成時までに災害による損害の発生や会社の合併、多額の増資、重要な営業の譲渡・譲受などが発生した場合に記載します。

該当する事象がない場合には、該当なしと記載します。

〇 注記記載例

○年○月○日、△△保育園園舎に水害による損害が発生したことによる損害額は約10,000,000円である。復旧見込は○年○月頃の予定である。

15.合併及び事業の譲渡若しくは事業の譲受け

合併、事業譲渡、事業譲受がある場合に記載します。

該当の取引がない場合には、該当なしと記載します。

〇 注記記載例

○年○月○日、社会福祉法人△△会と合併したことにより、□□保育園拠点区分を追加した。

16.その他社会福祉法人の資金収支及び純資産の増減の状況並びに

資産負債及び純資産の状態を明らかにするための必要な事項

これまで見てきた注記の他、法人の状況を適正に判断するために必要な事項がある場合に記載します。該当の事項がない場合には、該当なしと記載します。

法人の状況を適正に判断するために必要な事項とは、以下のようなものを指します。

- 状況の変化にともなう引当金の計上基準の変更、固定資産の耐用年数、残存価額の変更等会計処理上の見積方法の変更に関する事項

- 法令の改正、社会福祉法人の規程の制定及び改廃等、会計処理すべき新たな事実の発生にともない新たに採用した会計処理に関する事項

- 勘定科目の内容について特に説明を要する事項

- 過年度の固定資産や国庫補助金等特別積立金の計上漏れなどによる修正がある場合など

- 法令、所轄庁の通知等で特に説明を求められている事項

〇 注記記載例

令和○年度の固定資産の計上漏れにより器具及び備品と過年度修正収益に800,000円を計上した。

上記のため、「附属明細書別紙3(⑧)基本財産及びその他の固定資産の明細書」の期首帳簿価額と前年度の期末帳簿価額に同額の差額が生じている。

3.計算書類の整合性

計算書類を作成後は、計算書類間及び計算書類と附属明細書等間での整合性をチェックします。

前期末支払資金残高

以下の金額が一致することを確認します。

| 貸借対照表(期首残高) | 資金収支計算書 |

|---|---|

| 流動資産(支払資金科目) ー 流動負債(支払資金科目) | 前期末支払資金残高 |

当期末支払資金残高

以下の金額が一致することを確認します。

| 貸借対照表 | 資金収支計算書 |

|---|---|

| 流動資産(支払資金科目) ー 流動負債(支払資金科目) | 前期末支払資金残高 |

当期資金収支差額

以下の金額が一致することを確認します。

| 貸借対照表 | 資金収支計算書 |

|---|---|

| 当期末支払資金残高 ー 前期末支払資金残高 | 当期資金収支差額 |

次期繰越活動増減差額

以下の金額が一致することを確認します。

| 貸借対照表 | 事業活動計算書 |

|---|---|

| 次期繰越活動増減差額 | 次期繰越活動増減差額 |

| 事業活動計算書 | 事業活動計算書(当年度) |

|---|---|

| 次期繰越活動増減差額 | 前期繰越活動増減差額 |

当期繰越活動増減差額

以下の金額が一致することを確認します。

| 貸借対照表 | 事業活動計算書 |

|---|---|

| うち当期活動増減差額 | 当期活動増減差額 |

積立金と積立資産の残高

以下の金額が一致することを確認します。

また、積立金・積立資産明細書においても金額が一致することを確認します。

| 貸借対照表 | 貸借対照表 |

|---|---|

| 積立資産合計 | 積立金合計 |

諸口科目

期末残高がないことを確認します。

財産目録の残高

以下の金額が一致することを確認します。

- 流動資産

- 基本財産

- その他の固定資産

- 流動負債

- 固定負債

- 純資産の部

借入金明細書の残高

以下の金額が一致することを確認します。

| 資金収支計算書、事業活動計算書、貸借対照表 | 借入金明細書 |

|---|---|

| 借入金元金償還補助金収入 / 借入金元金償還補助金収益 | 元金償還補助 |

| 支払利息支出 / 支払利息 | 支払利息 - 当期支出額 |

| 借入金利息補助金収入 / 借入金利息補助収益 | 支払利息 - 利息補助金収入 |

| 設備資金借入金 | 差引期末残高 |

| 長期運営資金借入金 | 差引期末残高 |

| 短期運営資金借入金 | 差引期末残高 |

国庫補助金等特別積立金

以下の金額が一致することを確認します。

| 貸借対照表 | 国庫補助金等特別積立金明細書 |

|---|---|

| 国庫補助金等特別積立金 | 当期末残高 |

基本金

以下の金額が一致することを確認します。

| 貸借対照表 | 基本金明細書 |

|---|---|

| 基本金 | 当期末残高 |

固定資産帳簿価額

「貸借対照表の各固定資産の期首及び期末残高」と「基本財産及びその他の固定資産の明細書の帳簿価額」の金額が一致することを確認します。

過年度の固定資産や国庫補助金等特別積立金の計上漏れなどによる修正等がある場合は、期首帳簿価額が合わなくなります。

- 基本財産

- 土地

- 建物

- その他の固定資産

- 土地

- 建物

- 構築物

- 機械及び装置

- 車輌運搬具

- 器具及び備品

- 建設仮勘定

- 有形リース資産

- 権利

- ソフトウェア

- 無形リース資産

- その他の固定資産

- 国庫補助金等特別積立金

固定資産の増加

以下の金額が一致することを確認します。

過年度の固定資産や国庫補助金等特別積立金の計上漏れなどによる修正等がある場合は、期首帳簿価額が合わなくなります。

| 資金収支計算書 | 基本財産及びその他の固定資産の明細書 |

|---|---|

| 固定資産取得支出 | 当期増加額 |

固定資産減価償却費

以下の金額が一致することを確認します。

| 事業活動計算書 | 基本財産及びその他の固定資産の明細書 |

|---|---|

| 減価償却費 | 当期減価償却額 |

前期末支払資金残高

資金収支計算書と予算書の前期末支払資金残高が一致することを確認します。

当初予算作成の時点では、決算が完了していないため前期末支払資金残高の決算見込額を計上しています。このため、補正予算の時点では決算確定額である前年度の当期末支払資金残高の金額に置き換える必要があります。

▶「補正予算作成時の前期末支払資金残高の金額」の記事はこちら

区分間科目残高

内部取引科目で対となる科目の残高が一致することを確認します。

当初予算作成時の時点では、決算が完了していないため前期末支払資金残高の決算見込額を計上しています。このため、補正予算の時点では決算確定額である前年度の当期末支払資金残高の金額に置き換える必要があります。

▶「内部取引消去」の記事はこちら

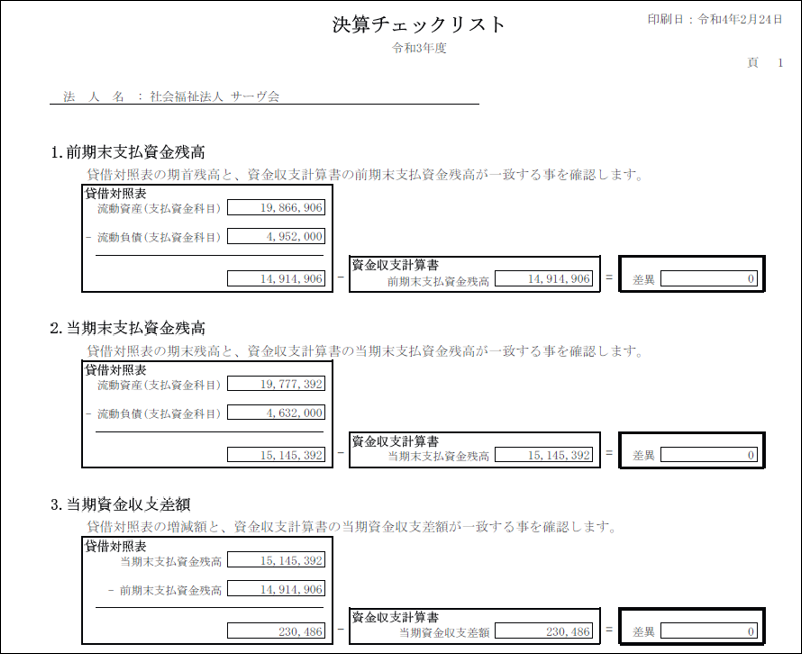

SERVE 財務会計での決算チェックリスト

SERVE 財務会計の場合は上記で見てきた内容を決算チェックリストとして印刷して整合性のチェックが行えるようになっています。

以上、 計算書類と注記作成の際に押さえておくべきポイントをチェックしてきました。

「SERVE 財務会計」では、社会福祉法人会計基準に準拠したシステムで決算処理の効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポートなど、日々の実務や決算業務を安心して進めていただけるサポート体制も整えています。ご興味ございましたらぜひお問い合わせください。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

\ SERVE 財務会計なら! /