会計/社会福祉法人制度

社会福祉法人会計の決算整理のポイント

2026/03/16

社会福祉法人会計では、3月に決算整理を行い会計基準で定められた計算書類や附属明細書を作成し、理事会および評議員会の承認を得る必要があります。

決算整理は年に1回しか行わないため、通常の月にはない仕訳があるなどミスが出やすいところです。

主に保育園・こども園のケースで決算整理を行う際にチェックすべきポイント、仕訳例などを社会福祉法人会計基準に対応した弊社の会計システム「SERVE 財務会計」での処理例も含めてご説明します。

更新 2025.03.21

更新 2024.03.18

更新 2023.03.25

初回投稿 2022.03.18

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

1.3月分月次処理

現金預金残高と帳簿額の照合

試算表や総勘定元帳を確認し、該当拠点区分の小口現金や普通預金の残高が合っているかどうかを確認します。

- 現金

- 小口現金

- 普通預金

- 定期預金

- 当座預金

システムを使用したチェック方法については「月次処理では何を確認するべき?押さえておくべきポイント」の以下をご参照ください。

▶「現金預金の残高確認」の記事はこちら

注意点

- 預金残高は通帳ではなく、残高証明書で確認

- 当座預金に未決済小切手がある場合などは、残高調整表を作成

現金預金以外の流動資産、流動負債の残高確認

次に現金預金以外の科目についても残高が合っているかどうかを確認します。毎月合わせているつもりでも、抜けがある可能性があるため、正しい残高になっているか確認しましょう。

システムを使用したチェック方法については「月次処理では何を確認するべき?押さえておくべきポイント」の以下をご参照ください。

▶「現金預金以外の流動資産、流動負債(立替金、預り金など)の残高確認」の記事はこちら

注意点

- 立替金、仮払金・・・精算漏れがないか

- 前払費用・・・今期分費用への振り替え漏れがないか

- 拠点区分間貸付金・・・相手先拠点区分の借入金と残高が合っているか

- 徴収不能引当金・・・徴収不能確定分が未収金と相殺されているか

- 預り金、職員預り金・・・所得税等の納付漏れがないか

- 前受金、前受収益、仮受金・・・今期分収益への振り替え漏れがないか

- 1年以内返済予定整備資金借入金・・・残高0になっているか

2.決算整理仕訳

決算整理仕訳と確認事項

次に決算整理仕訳や期中の処理漏れがないかをチェックしていきます。

主に以下の項目について処理を行います。

- 未収金

- 未払金

- 固定資産

- リース資産、リース債務

- 国庫補助金等特別積立金

- 減価償却費および国庫補助金等特別積立金の取崩

- 1年基準

- 積立金、積立資産

- 引当金

以下、具体的な注意点について見ていきたいと思います。

未収金、未払金の計上

未収金や未払金にはいくつかの科目がありますので、適切な科目で処理を行います。

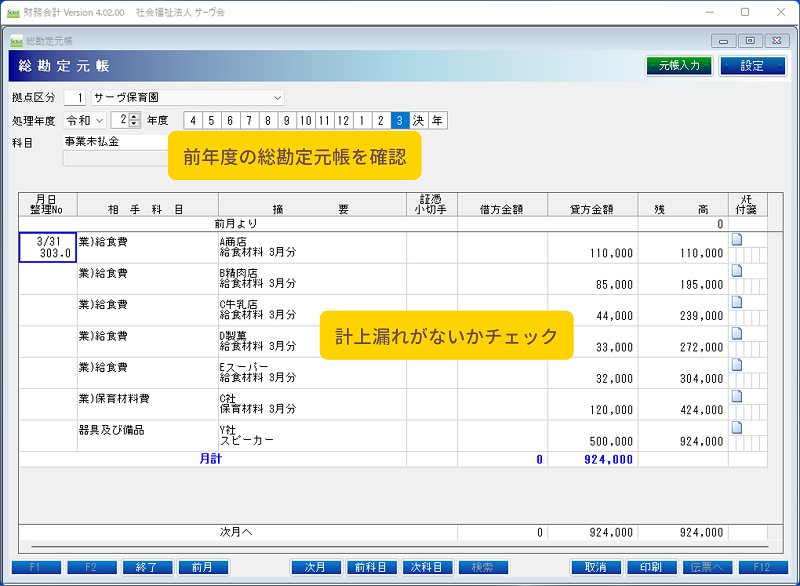

毎月ではなく、3月だけ未収金・未払金を計上されているケースは多いかと思いますので、前年度の総勘定元帳などを確認して漏れがないようにします。

また、計上した未収金については、翌年度の4月以降に入金があった時点で消込を行います。

決算処理を終了するまでに、確実に消込が行えるか確認を行いましょう。

未収金の種類

- 事業未収金

- 事業収益に対する未収入金

例:保育事業収益(補助金は除く)

- 事業収益に対する未収入金

- 未収金

- 事業収益以外の未収入金

例:受入研修費収益、利用者等外給食費収益、雑収益など

- 事業収益以外の未収入金

- 未収補助金

- 施設整備、設備整備及び事業に係る補助金等の未収入金

例:補助金事業収益、施設整備等補助金収益など

- 施設整備、設備整備及び事業に係る補助金等の未収入金

未収金の仕訳例

| 事業未収金 | 委託費収益 |

| 現金預金 | 事業未収金 |

※左側は借方、右側は貸方 以後同様

未払金の種類

- 事業未払金

- 事業収益に伴う費用の未払金

例:事業費、事務費

- 事業収益に伴う費用の未払金

- その他の未払金

- 事業収益以外の活動に伴う費用の未払金

例:固定資産取得費用など

- 事業収益以外の活動に伴う費用の未払金

- 未収補助金

- 賃金、賃借料など継続的な役務給付取引の未払金

例:人件費、賃借料など

- 賃金、賃借料など継続的な役務給付取引の未払金

未払金の仕訳例

| 給食費 | 事業未払金 |

| 事業未払金 | 現金預金 |

SERVE 財務会計での処理例

前年度の総勘定元帳などで未払金などの計上漏れがないか確認します。

事業未払金、未払費用など適切な科目で仕訳を行います。

固定資産の確認

固定資産については、期中に正しく処理されているかどうか、固定資産管理台帳や総勘定元帳で確認します。

費用処理したものがないか確認

期中に固定資産ではなく、消耗器具備品費や修繕費など費用で処理したものがないか確認します。

伝票検索機能や総勘定元帳などで10万円以上の支払をチェックします。

修正すべき処理が見つかった場合は修正仕訳を行うとともに、固定資産管理台帳への登録を行います。

修正仕訳の例:建物に計上すべき分を修繕費で処理していた

| 支払資金 / 諸口 | 修繕費 |

| 建物 | 支払資金 / 諸口 |

固定資産管理台帳の確認

固定資産の購入、除却の仕訳と対応する固定管理資産台帳への登録、除却処理が正しく行われているかを確認します。

- 登録漏れの確認方法・・・固定資産管理台帳と固定資産科目の総勘定元帳をチェックします。

- 除却漏れの確認方法・・・上記と合わせて固定資産管理台帳を元に現物確認を行います。

登録漏れがある場合

固定資産管理台帳に登録を行うとともに、必要な場合は国庫補助金等特別積立金の積立仕訳を行います。

注意点

- 耐用年数・・・類似資産の耐用年数と相違がないように

- 数量・・・廃棄などを考慮し、1資産ごと登録

- 施設整備に係る補助金を受けた固定資産の場合、「うち国庫補助金等の額」を登録するとともに、国庫補助金等特別積立金の積立仕訳を行う

- 「うち国庫補助金等の額」には、将来入金予定の補助金額も含める

※建物等、設備資金借入金元金償還補助金がある場合

SERVE 財務会計での固定資産管理台帳への登録例

国庫補助金等特別積立金の積立仕訳

| 国庫補助金等特別積立金積立額 | 国庫補助金等特別積立金 |

通常は補助金を受けて固定資産を購入する場合、以下の流れで仕訳が発生します。

例:器具及び備品500千円を250千円の補助金を受けて購入

| 器具及び備品 | 500 | 現金預金 | 500 |

| 現金預金 | 250 | 施設整備等補助金収益 | 250 |

| 国庫補助金等特別積立金積立額 | 250 | 国庫補助金等特別積立金 | 250 |

※金額は千円単位 以後同様

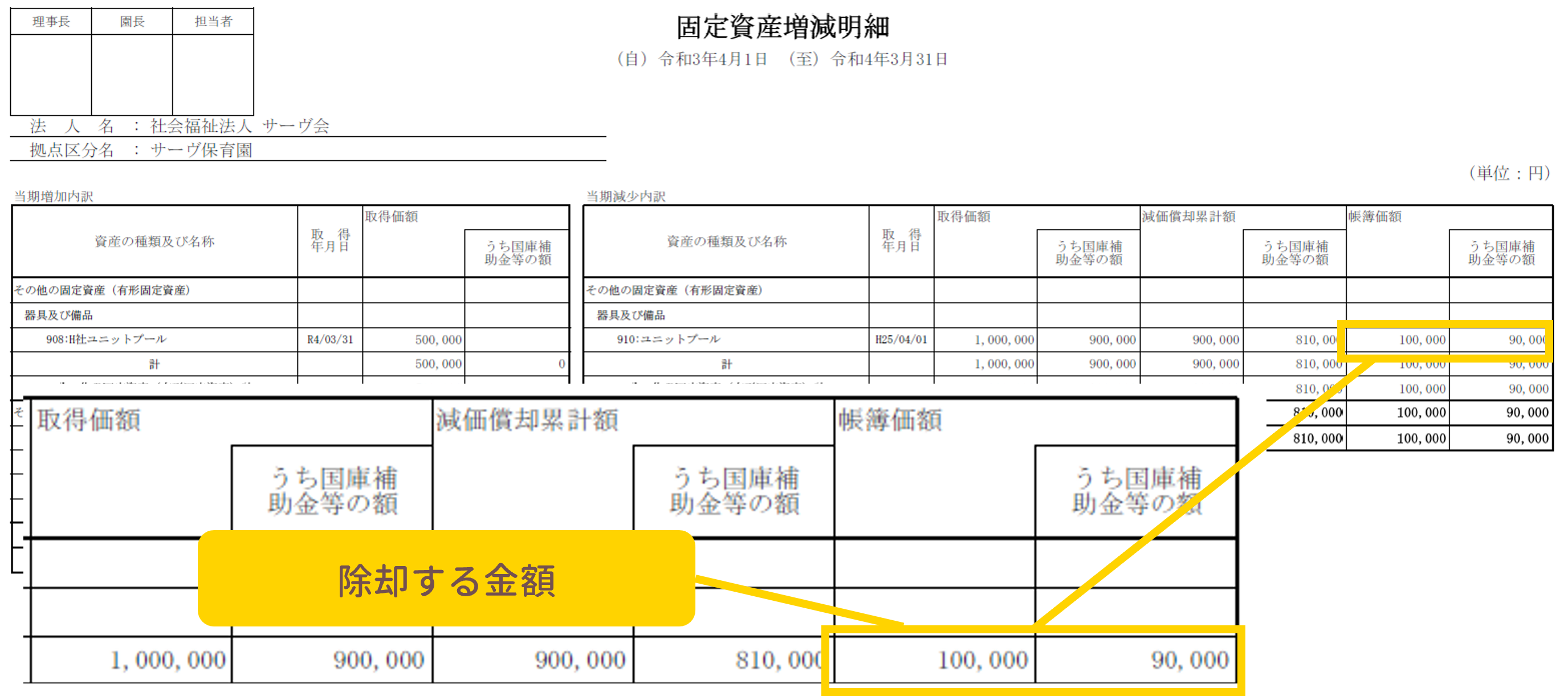

除却漏れがある場合

固定資産管理台帳から除却を行うとともに、除却仕訳を行います。

注意点

- 除却仕訳の金額は、固定資産増減明細書の当期減少内訳に表示される帳簿価額

- 国庫補助金等特別積立金取崩額(除却等)は、減価償却費と合わせて行うサービス活動増減の部に計上する取崩とは異なり、特別増減の部に計上

固定資産増減明細書

除却仕訳の例:帳簿価額100千円の器具(国庫補助金90千円残存)の器具及び備品を除却

| 器具及び備品売却損・処分損 | 100 | 器具及び備品 | 100 |

| 国庫補助金等特別積立金 | 90 | 国庫補助金等特別積立金取崩額 (除却) | 90 |

リース資産、リース債務の確認

リース料総額が300万円を超えるリース契約がある場合はリース会計により、リース資産への計上が必要となります。

期中にリース資産ではなく、賃借料で処理したものがないか確認します。

修正すべき処理が見つかった場合は修正仕訳を行うとともに、固定資産管理台帳への登録を行います。

修正仕訳の例:リース料総額が360万円の5年リース契約について、期中の支払額72万円を賃借料で処理をしていた ※利子込法の場合

| リース資産 | 3,600 | リース債務 | 3,600 |

| 支払資金 / 諸口 | 720 | 賃借料 | 720 |

| リース債務 ファイナンス・リース債務の返済支出 | 720 | 支払資金 / 諸口 | 720 |

減価償却費および国庫補助金等特別積立金の取崩

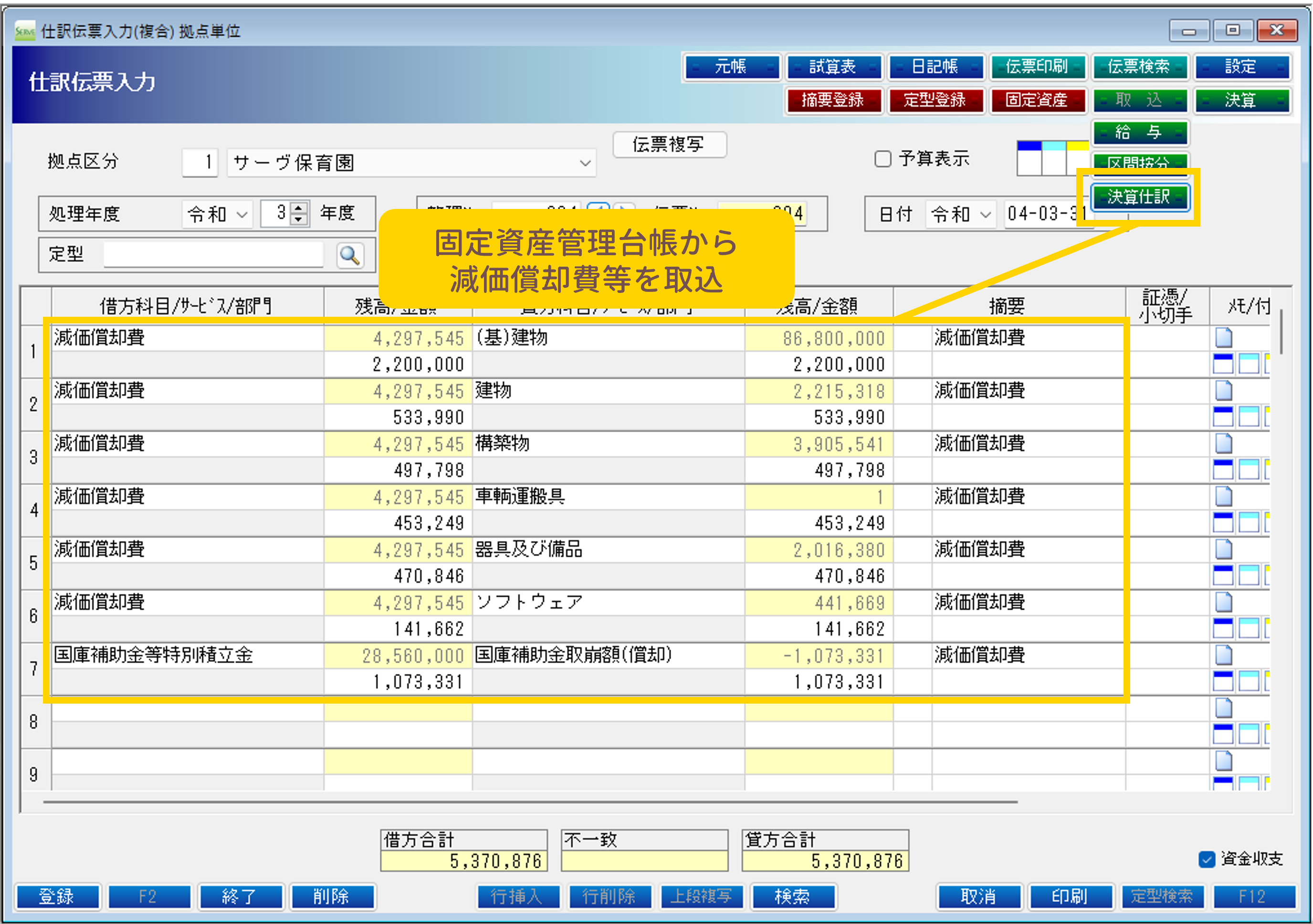

固定資産やリース資産の確認を行い、関連する仕訳の登録および固定資産管理台帳への登録が完了したあとは、減価償却費と国庫補助金等特別積立金取崩額の仕訳を行います。

固定資産管理台帳を確認し、それぞれ正しい額で仕訳を行います。

減価償却費

減価償却費は固定資産の科目ごとに仕訳を行います。

社会福祉法人会計基準であらかじめ定められている科目のうち、減価償却費が発生するものは以下のとおりです。

- 基本財産

- 建物

- その他の固定資産

- 建物

- 構築物

- 機械及び装置

- 車輌運搬具

- 器具及び備品

- 有形リース資産

- ソフトウェア

- 無形リース資産

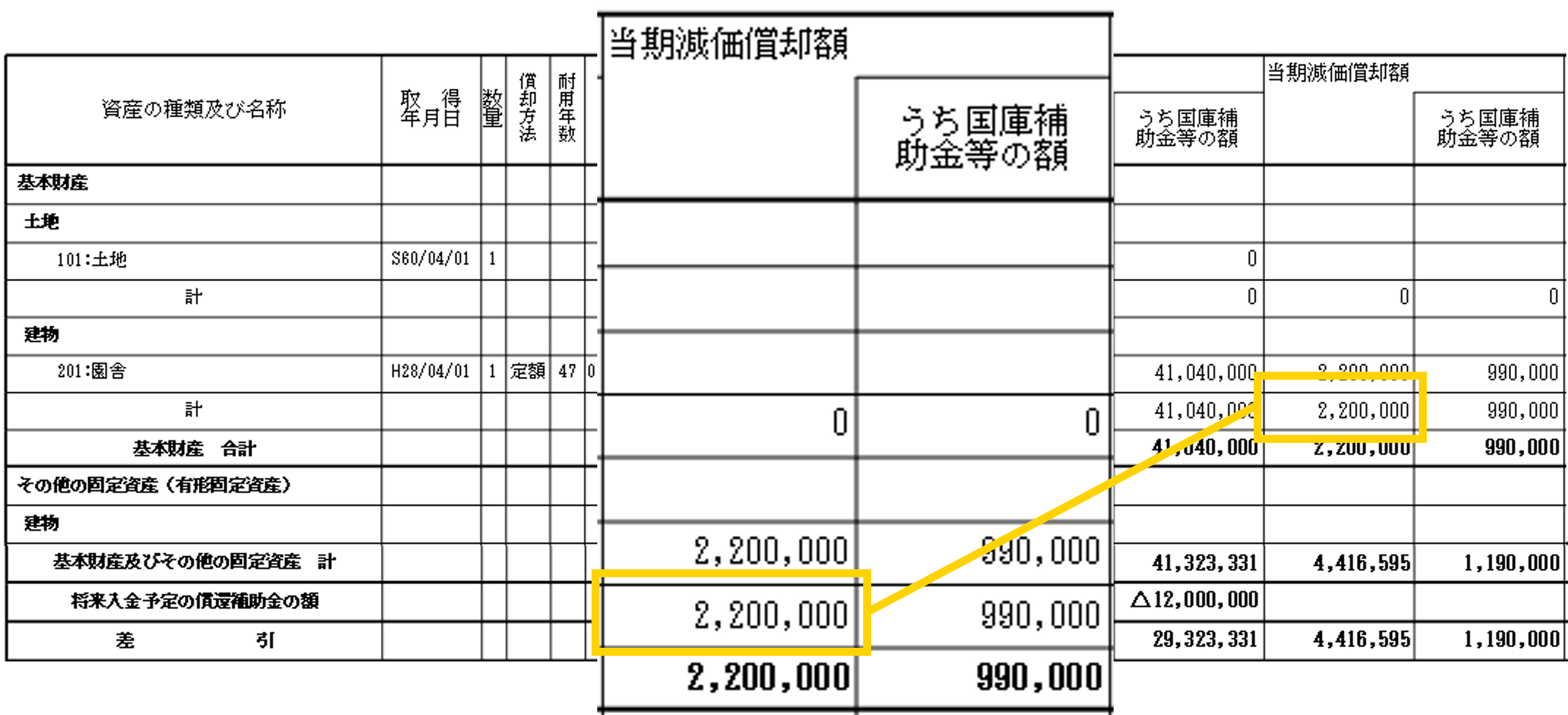

減価償却費の額は、固定資産管理台帳の当期減価償却額を計上します。

減価償却費の仕訳

| 減価償却費 | 2,200 | 建物 | 2,200 |

国庫補助金等特別積立金の取崩し

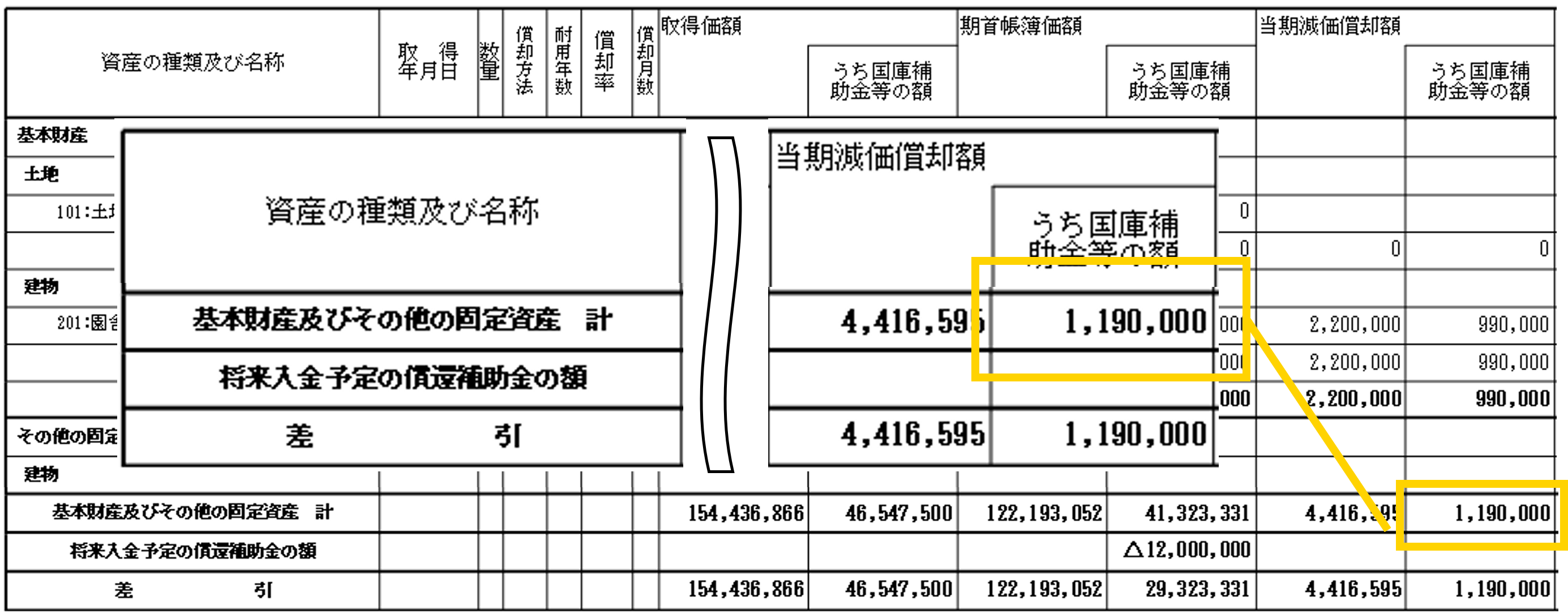

国庫補助金等特別積立金の取崩しは減価償却費とは異なり、固定資産全体に対しての1つの仕訳を行います。

国庫補助金等特別積立金の取崩の額は、固定資産管理台帳の基本財産及びその他の固定資産計の当期減価償却額のうち国庫補助金等の額を計上します。

国庫補助金等特別積立金の取崩仕訳

| 国庫補助金等特別積立金 | 3,600 | 国庫補助金等特別積立金取崩額 | 3,600 |

SERVE 財務会計での処理例

決算取込処理を行うことで、固定資産管理台帳から減価償却費や国庫補助金等積立金取崩額を反映した仕訳を自動で行います。

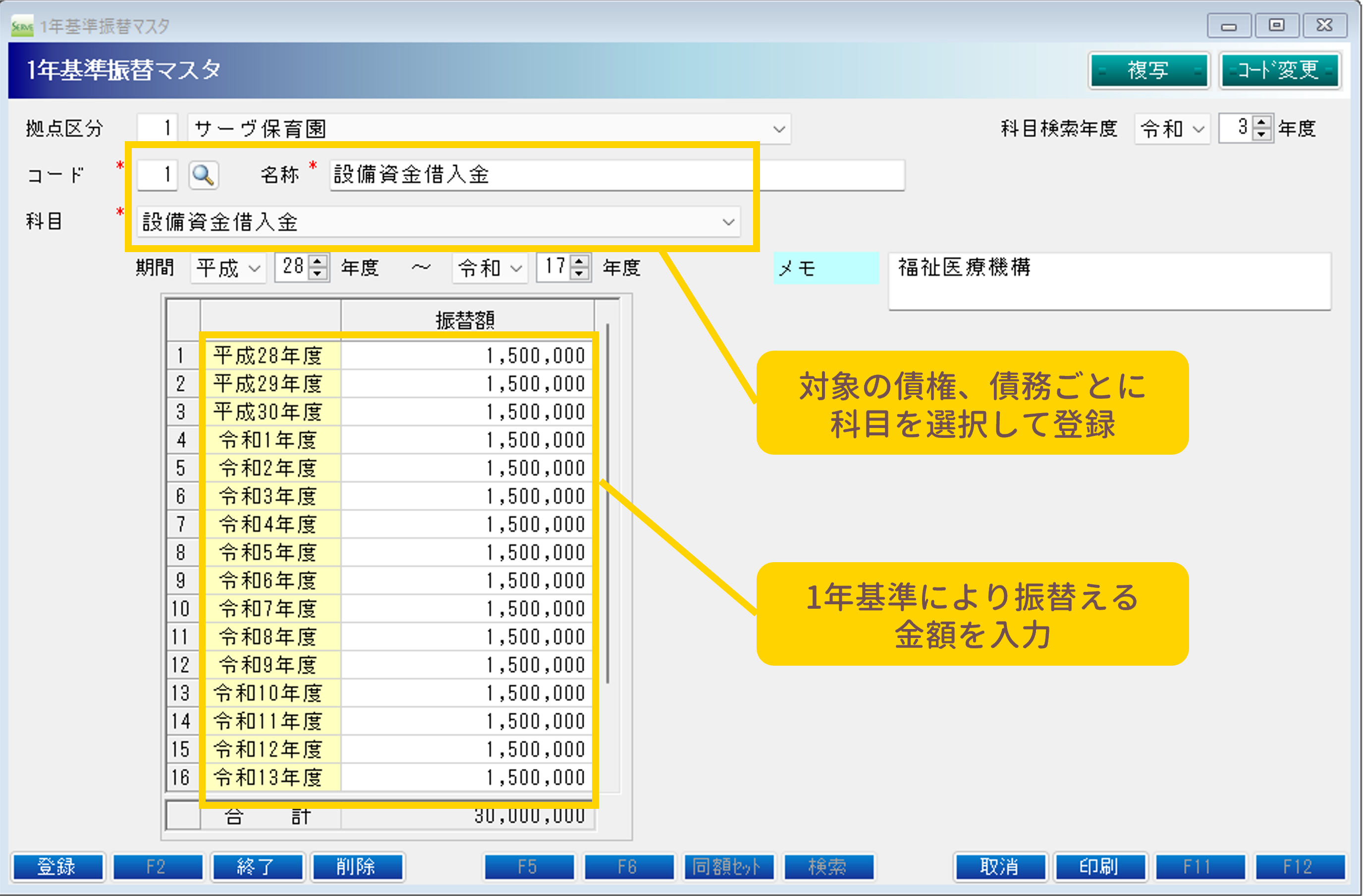

1年基準(ワン・イヤー・ルール)の処理

決算期末日から1年以内に入金または支払期限が到来する貸付金や借入金などがある場合、翌年度に支払うべき額を流動資産、流動負債の科目に振替える必要があります。

借入金明細書や債権債務の契約書などを確認して振替える額を把握します。

固定資産から流動資産への振替仕訳

| 1年以内回収予定長期貸付金 | 長期貸付金 |

| 1年以内回収予定区分間貸付金 | 区分間長期貸付金 |

| 1年以内提供予定長期前払費用 | 長期前払費用 |

固定負債から流動負債への振替仕訳

| 設備資金借入金 | 1年以内返済予定設備資金借入金 |

| 長期運営資金借入金 | 1年以内返済予定長期運営資金借入金 |

| リース債務 | 1年以内返済予定リース債務 |

| 役員等長期借入金 | 1年以内返済予定役員等長期借入金 |

| 区分間長期借入金 | 1年以内返済予定区分間長期借入金 |

| 長期未払金 | 1年以内返済予定長期未払金 |

SERVE 財務会計での処理例

1年基準で振替える債権、債務ごとに振り替える金額を入力しておくことができます。

決算取込処理を行うことで、振替える金額を反映した仕訳を自動で行います。

積立金、積立資産の処理

積立や取崩を含む補正予算が理事会で承認された後は積立金、積立資産の積立、取崩を行います。

積立金と積立資産は対となるものとなりますので、積立、取崩を行う場合はそれぞれ2つの仕訳が必要となります。

積立の場合、通常は普通預金から積立資産用の預金口座に資金を移動し、取崩の場合はその逆になります。

資金の移動については遅くとも決算理事会終了後、2ヶ月を超えないうちに行うこととされています。

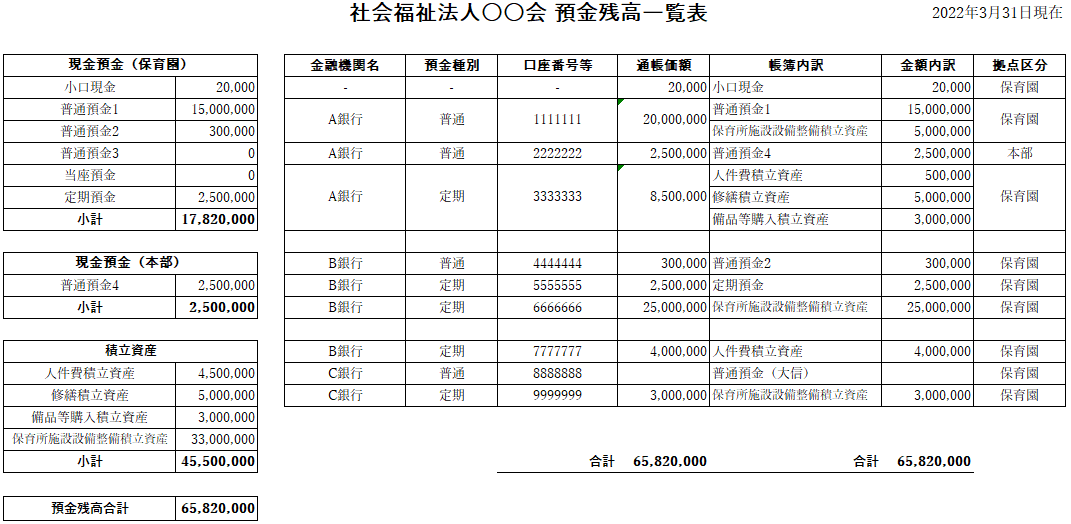

このため、年度末の3月31日の時点で資金を移動させていない場合は、普通預金の貸借対照表上と実際の預金口座の残高が合わないことになります。

法人の預金残高一覧表を作成し、貸借対照表上の科目と実際の預金口座を対応付けておきましょう。

私立保育所の場合は経理等通知により当期に積立ができる金額に上限がありますのでご注意ください。

なお、事業活動計算書の当期末繰越活動増減差額+その他の積立金取崩額がマイナスの場合、積立はできませんのでご注意ください。

▶「会計基準 運用上の取扱い」19 積立金と積立資産の関係について

人件費積立金、積立資産の積立仕訳

| 人件費積立金積立額 | 人件費積立金 |

| 人件費積立資産 人件費積立資産積立支出 | 普通預金 |

保育所施設・設備整備積立金、積立資産の取崩仕訳

| 保育所施設・設備整備積立金 | 保育所施設・設備整備積立金取崩額 |

| 普通預金 | 保育所施設・設備整備積立資産 保育所施設・設備整備積立資産取崩収入 |

預金残高一覧表の例

「預金残高一覧表」のファイルは、以下のバナーからお申込みいただければ無料でダウンロードできます。ぜひ編集してご活用いただければ幸いです。

引当金の処理

年度末の時点で繰入が必要な引当金がある場合は、適切な繰入額を見積もり、仕訳を行います。

主な引当金には以下のとおりです。

- 徴収不能引当金・・・流動資産に計上

- 賞与引当金・・・流動負債に計上

- 退職給付引当金・・・固定負債に計上

徴収不能引当金

年度末の時点で徴収不能のおそれのある未収金等の債権額が徴収不能引当金として計上されているかを確認します。 引当金として計上されていないものがないか、または徴収不能が確定となった債権がまだ引当金として計上されていないか確認します。

徴収不能引当金の繰入仕訳

| 徴収不能引当金繰入 | 徴収不能引当金 |

徴収不能引当金に繰り入れた未収金を徴収不能額に計上する仕訳

| 徴収不能引当金 徴収不能額 | 未収金 |

徴収不能引当金に繰入することなく徴収不能が確定した場合には、その未収金等の債権額を徴収不能額に計上します。

徴収不能引当金に繰り入れていない未収金を徴収不能額に計上する仕訳

| 徴収不能額 | 未収金 |

賞与引当金

翌年度に支給する賞与のうち、支給対象期間が今年度に属する支給見込額については賞与引当金に計上します。

一般的に計上する額については以下のように計算します。

- 翌年度の夏季賞与の支給見込額を計算

- 1のうち、当年度に属する額を計算

賞与引当金の計算例

- 夏季賞与支給見込額 6,000千円

- 支給対象期間 12月~5月の6ヶ月(=12月~3月の4ヶ月が今年度分)

- 賞与引当金に計上する額 6,000千円÷6ヶ月×4ヶ月=4,000千円

賞与引当金の繰入仕訳

| 賞与引当金繰入 | 賞与引当金 |

退職給付引当金

退職給付引当金の計上方法は、都道府県が実施する退職共済制度により処理が異なります。

一般的には将来支給する退職金のうち、期末要支給額を退職給付引当資産とし、対となる退職給付引当金を退職給付引当資産と同額となるように計上するケースが多いかと思います。

退職給付引当金の計上仕訳

| 退職給付費用 | 退職給付引当金 |

年度末の時点では加入の退職共済制度により発行される期末要支給額を確認し、帳簿上の退職給付引当資産と比べて増加または減少している場合に調整を行います。

基本金の処理

基本金に組入れが必要な寄附金を受けた、又は基本金の組入れ対象であった資産を廃棄した場合は、基本金への組入れ又は基本金の取崩しが必要となります。

期中に正しく処理されているかどうか、寄附金関連の総勘定元帳で確認します。

基本金の種類及び組入れ対象となる寄附金とその対象科目は以下のとおりです。

- 1号基本金 法人の設立、施設の創設及び増改築等のための寄附金

- 施設設備等寄附金収益、固定資産受贈額

- 2号基本金 基本財産の資産取得に係る借入金元金償還のための寄附金

- 設備資金借入金元金償還寄附金収益

- 3号基本金 施設の創設及び増築時の運転資金のための寄附金

組入れ対象となる寄附金がある場合には、基本金の組入れ仕訳を行います。

基本金の組入仕訳

| 基本金組入額 | 基本金 |

事業の一部または全部を廃止し、基本金の組入対象となった資産を廃棄した場合には、基本金の取崩し仕訳を行います。

基本金の取崩仕訳

| 基本金 | 基本金取崩額 |

3.内部取引消去

内部取引消去とは、法人内部の取引を計算書類等から消去する処理です。

法人内部の取引には以下のものがあります。

- 事業区分間の取引

- 拠点区分間の取引

- サービス区分間の取引

内部取引消去の結果、計算書類等からは該当の内部取引にかかる科目や取引を消去したものが表示されます。

| 計算書類の種類 | 内部取引消去されるもの |

|---|---|

| 第1号第2様式(資金収支内訳書) 第2号第2様式(事業活動内訳書) 第3号第2様式(貸借対照表内訳表) | 事業区分間の取引 |

| 第1号第3様式(事業区分資金収支内訳書) 第2号第3様式(事業区分事業活動内訳書) 第3号第3様式(事業区分貸借対照表内訳表) | 拠点区分間の取引 |

| 拠点区分資金収支明細書(別紙3⑩) 拠点区分事業活動明細書(別紙3⑪) | サービス区分間の取引 |

法人内部の取引にかかる科目には以下のものがあります。

繰入元、繰入先で資産、負債および支出、収入でそれぞれ対になる科目での仕訳を行います。システム上は、対になる科目での仕訳を行うと自動的に内部消去されるケースが一般的かと思います。

| 資産 | 負債 |

|---|---|

| 1年以内回収予定事業区分間長期貸付金 | 1年以内返済予定事業区分間長期借入金 |

| 1年以内回収予定拠点区分間長期貸付金 | 1年以内返済予定拠点区分間長期借入金 |

| 事業区分間貸付金 | 事業区分間借入金 |

| 拠点区分間貸付金 | 拠点区分間借入金 |

| 事業区分間長期貸付金 | 事業区分間長期借入金 |

| 拠点区分間長期貸付金 | 拠点区分間長期借入金 |

| 支出 / 費用 | 収入 / 収益 |

|---|---|

| 事業区分間長期貸付金支出 | 事業区分間長期借入金収入 |

| 拠点区分間長期貸付金支出 | 拠点区分間長期借入金収入 |

| 事業区分間長期借入金返済支出 | 事業区分間長期貸付金回収収入 |

| 拠点区分間長期借入金返済支出 | 拠点区分間長期貸付金回収収入 |

| 事業区分間繰入金支出 / 事業区分間繰入金費用 | 事業区分間繰入金収入 / 事業区分間繰入金収益 |

| 拠点区分間繰入金支出 / 拠点区分間繰入金費用 | 拠点区分間繰入金収入 / 拠点区分間繰入金収益 |

| サービス区分間繰入金支出 / サービス区分間繰入金費用 | サービス区分間繰入金収入 / サービス区分間繰入金収益 |

| 事業区分間固定資産移管費用 | 事業区分間固定資産移管収益 |

| 拠点区分間固定資産移管費用 | 拠点区分間固定資産移管収益 |

拠点区分間繰入金の仕訳

| 繰入元拠点区分 | 拠点区分間繰入金支出 拠点区分間繰入金費用 | 普通預金 |

| 繰入先拠点区分 | 普通預金 | 拠点区分間繰入金収入 拠点区分間繰入金収益 |

ただし、就労事業拠点があり、拠点区分間で給食材料の販売と購入を行っているような場合は法人内部の取引にかかる科目ではなく、通常の科目で処理を行います。

その場合はシステム上、該当の仕訳を内部取引扱いにするような処理が必要となりますのでご注意ください。

以上、決算整理の際に押さえておくべきポイントをチェックしてきました。

「SERVE 財務会計」では、社会福祉法人会計基準に準拠したシステムで決算処理の効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポート、伝票入力や決算までアウトソーシングできるおまかせデータ入力などのサービスも充実しています。ご興味ございましたらぜひお問い合わせください。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

\ SERVE 財務会計なら! /