会計/社会福祉法人制度

区分間貸付金(借入金)残高明細書の作成

〈社会福祉法人会計〉

2022/04/08

社会福祉法人会計では、決算書類として会計基準で定められた計算書類や附属明細書、財産目録を作成し、理事会及び評議員会の承認を得る必要があります。

主に保育園・こども園のケースで、附属明細書の1つである事業区分間及び拠点区分間貸付金(借入金)残高明細書、サービス区分間貸付金(借入金)残高明細書作成の際にチェックすべきポイントなどを、社会福祉法人会計基準に対応した弊社の会計システム「SERVE 財務会計」での処理例も含めてご説明します。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

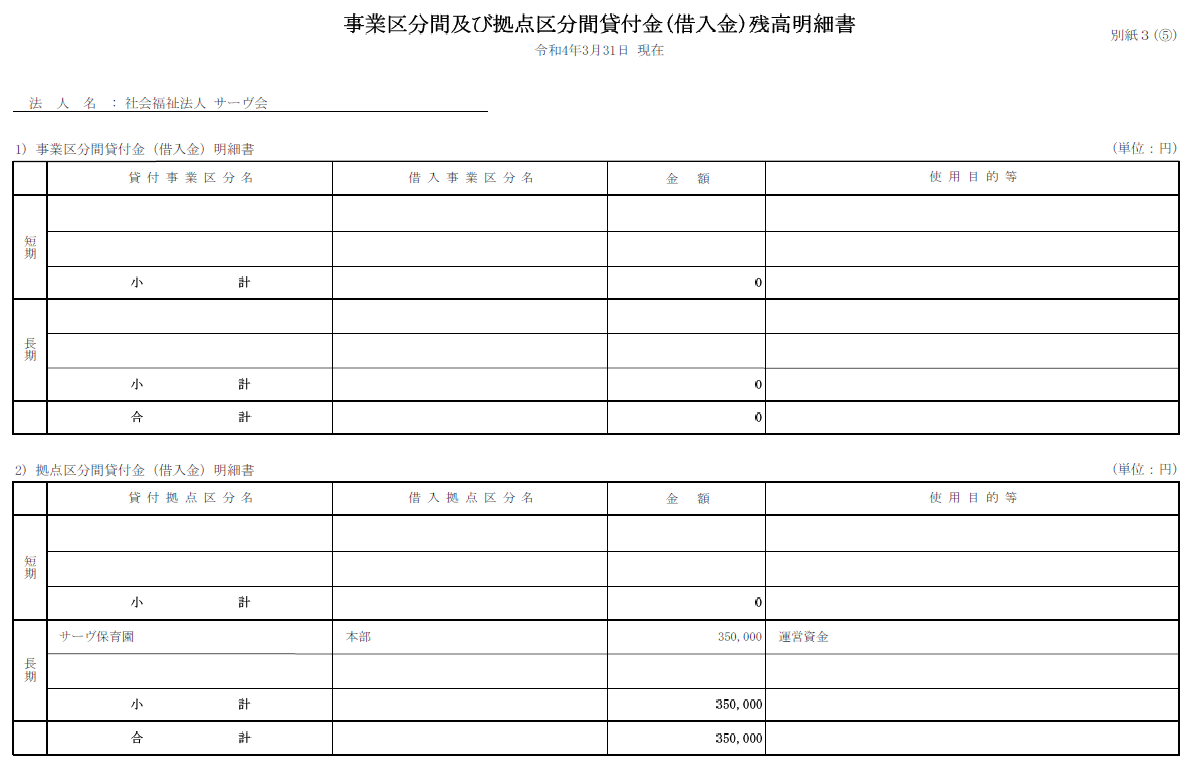

事業区分間及び拠点区分間貸付金(借入金)残高明細書 別紙3(⑤)

サービス区分間貸付金(借入金)残高明細書 別紙3(⑭)

事業区分間及び拠点区分間貸付金(借入金)残高明細書は事業区分間又は拠点区分間の貸付金(借入金)がある場合に作成します。

法人全体で作成します。

サービス区分間貸付金(借入金)残高明細書はサービス区分間の貸付金(借入金)がある場合に作成します。

拠点区分単位で作成します。

様式は事業区分間及び拠点区分間繰入金明細書とほぼ同じのため、割愛しています。

区分間貸付金(借入金)の種類

| 1年以内回収予定事業区分間長期貸付金 | 1年以内返済予定事業区分間長期借入金 |

| 1年以内回収予定拠点区分間長期貸付金 | 1年以内返済予定拠点区分間長期借入金 |

| 事業区分間貸付金 | 事業区分間借入金 |

| 拠点区分間貸付金 | 拠点区分間借入金 |

| 事業区分間長期貸付金 | 事業区分間長期借入金 |

| 拠点区分間長期貸付金 | 拠点区分間長期借入金 |

注意点

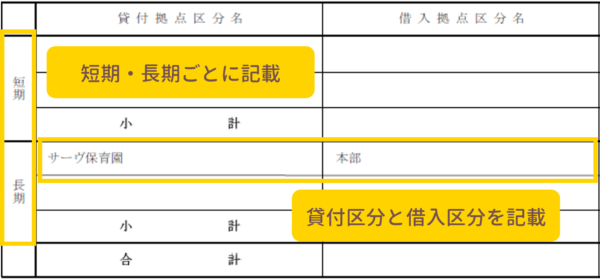

貸付区分と借入区分ごとに貸付金(借入金)の金額、使用目的等を集計して記載します。

ここでは拠点区分間の貸付金(借入金)を例に注意点を記載していますが、事業区分間、サービス区分間の場合も同様です。

- 短期、長期・・・短期貸付金(借入金)長期貸付金(借入金)ごとに記載します。

- 貸付区分、借入区分・・・貸付区分と借入区分の拠点区分を記載します。

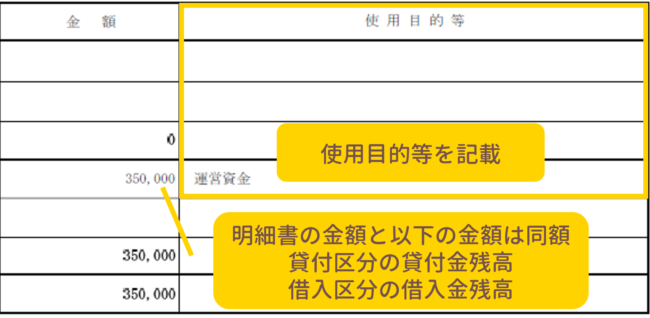

- 金額・・・明細書の金額と以下の金額は同額となります。

- 貸付区分の貸付金残高

- 借入区分の借入金残高

- 使用目的等・・・運営資金等の使用目的を記載します。

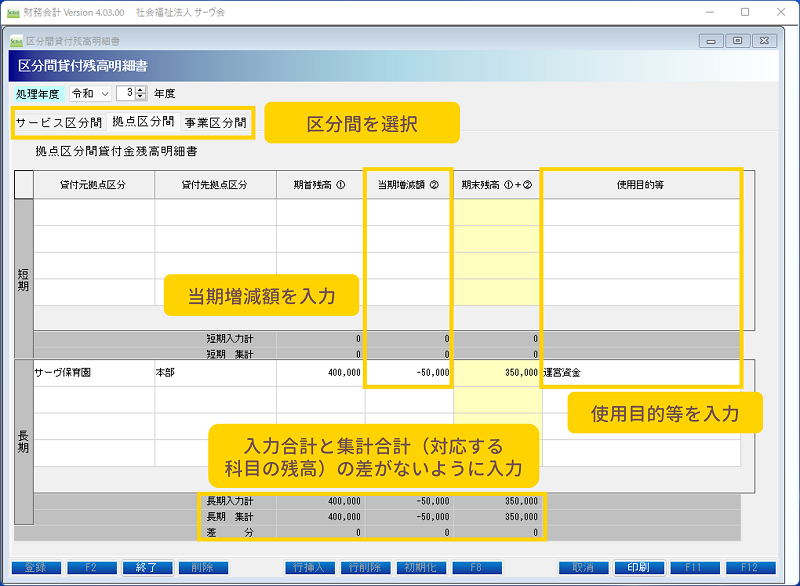

SERVE 財務会計での処理

SERVE 財務会計の場合、サービス区分間、拠点区分間、事業区分間ごとに明細書を作成します。

貸付元、貸付先、金額は昨年度の金額が表示されるので、必要に応じて金額等を変更します。

明細書で入力した合計金額と対応する科目の残高の差がないように入力します。

社会福祉法人会計での附属明細書

区分間貸付金(借入金)残高明細書の他にも社会福祉法人が作成する附属明細書があります。

詳細につきましては以下の記事をご参照ください。

▶「社会福祉法人会計の附属明細書と財産目録」の記事はこちら

以上、 附属明細書の1つである事業区分間及び拠点区分間貸付金(借入金)残高明細書、サービス区分間貸付金(借入金)残高明細書作成の際に押さえておくべきポイントをチェックしてきました。

「SERVE 財務会計」では、社会福祉法人会計基準に準拠したシステムで決算処理の効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポート、伝票入力や決算までアウトソーシングできるおまかせデータ入力などのサービスも充実しています。ご興味ございましたらぜひお問い合わせください。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

\ SERVE 財務会計なら! /