給与・労務

年末調整の変更点 2024年〈令和6年〉分

2024/10/23

そろそろ年末調整の時期が近くなってきました。国税庁からも2024年〈令和6年〉の年末調整のしかたや各種申告書・記載例などが公表されています。今年はどんな変更があるのか気になっていらっしゃる保育園・こども園様も多いかと思います。

主な変更点とポイントについてまとめてみましたのでご紹介します。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

1.定額減税にかかる年調減税事務

2024年(R6年)は定額減税が行われました。年末調整における定額減税に係る事務が必要となります。

具体的には年末調整時点での年調減税額を確定させ、年調年税額を算出する必要があります。

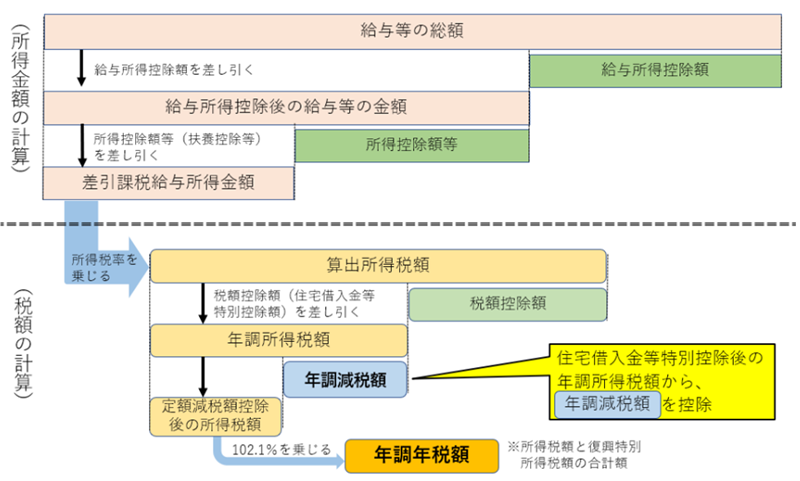

年調年税額計算の流れ

以下の流れに沿って年調年税額の計算を行います。

毎年の年末調整と異なる点は年調減税額の控除の部分となります。

定額減税の対象者

年末調整の対象者のうち、給与所得以外の所得を含めた合計所得金額が 1805万円を超える方は定額減税の対象となりません。

基礎控除申告書により、定額減税の対象かどうかの確認を行います。

年調減税額の確定

2024年(R6年)12月31日時点での年調減税額を確定させます。

2024年6月の定額減税開始以降に変更となった扶養親族等はこの時点で定額減税の対象者として確定されます。

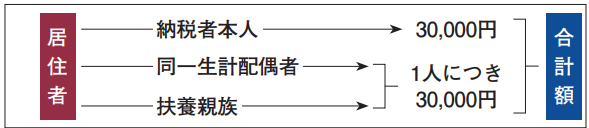

年調減税額は以下の通り算出します。

定額減税の対象者かどうかは以下の通り確認します。

- 本人・・・基礎控除申告書の本人定額減税対象チェックより

- 同一生計配偶者・・・配偶者控除等申告の配偶者定額減税対象チェックより

- 扶養親族・・・扶養控除等申告書の記載により

基礎控除申告書の書き方についての記事はこちら

配偶者控除等申告書の書き方についての記事はこちら

扶養控除等申告書の書き方についての記事はこちら

書類への記載等

定額減税に係る計算や項目を記載する箇所があります。

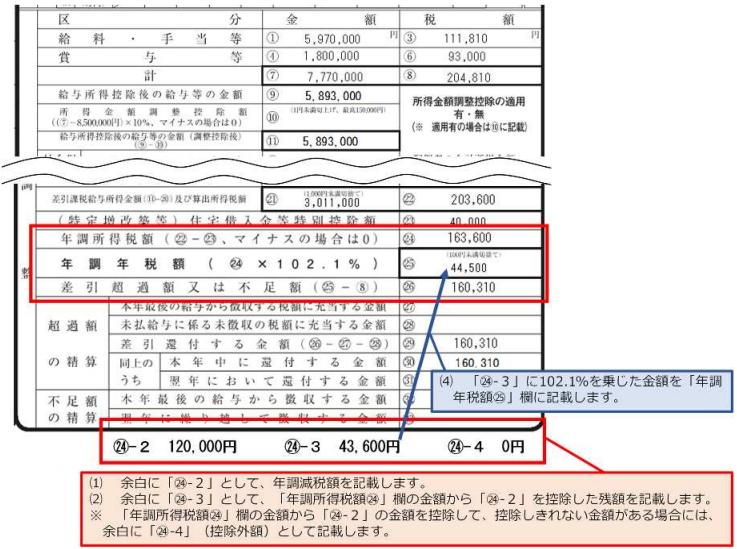

源泉徴収票

摘要に以下を記載します。

- 実際に控除した年調減税額・・・源泉徴収時所得税減税控除済額 ×××円

- 年調減税額のうち年調所得税額から控除しきれなかった金額・・・控除外額 ×××円

※控除しきれなかった金額がない場合は控除外額0円 - 合計所得金額が1,000 万円超の方で、同一生計配偶者を年調減税額の計算に含めた場合・・・非控除対象配偶者減税有

※同一生計配偶者が障害者に該当する場合は、同一生計配偶者の氏名に「減税有」の追記のみで可

●引用元サイト・資料 国税庁

令和6年分所得税の定額減税のしかた

P14

源泉徴収簿

源泉徴収簿の作成は任意となっていますが、余白等に以下を記載する例が示されています。

- 年調減税額

- 年調所得税額から年調減税額を控除した残額

- 年調減税額のうち年調所得税額から控除しきれなかった金額

●引用元サイト・資料 国税庁

令和6年分所得税の定額減税のしかた

P13

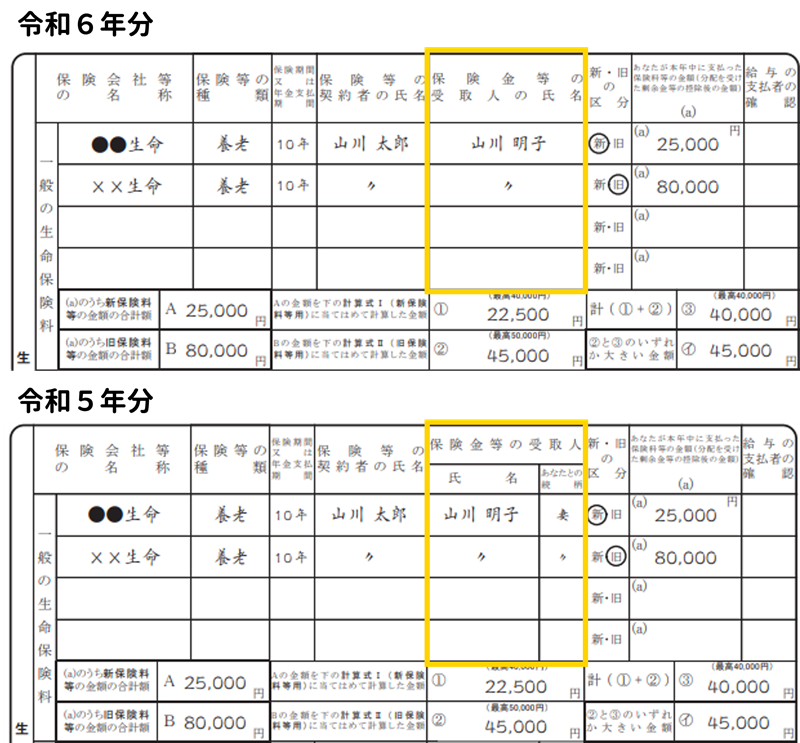

2.保険料控除申告書:2024年〈令和6年〉分

2024年〈令和6年〉分から保険料控除申告書の様式が変更となりました。

保険料控除申告書の変更箇所

変更点については以下の通りです。

- 続柄の削除

画像は一般の生命保険料のみですが、介護医療保険料、個人年金保険料、地震保険料、社会保険についても同様です。

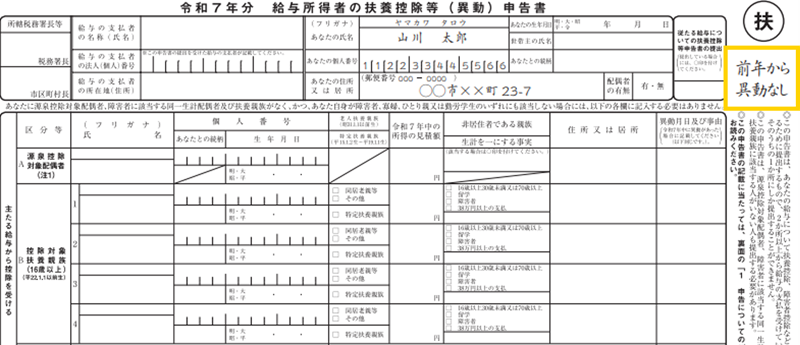

3.扶養控除等(異動)申告書:2025年〈令和7年〉分

2025年(令和7年)分より、前年に提出した「令和6年分給与所得者の扶養控除等(異動)申告書」に記載した事項から異動がない場合は、その記載すべき事項の記載に代えて、勤務先の指示の下、扶養控除等申告書の余白等に異動がない旨を記載した申告書を提出することができるとされました。

この異動がない旨を記載した申告書を「簡易な申告書」といいます。

様式自体に変更はありません。

簡易な申告書

2025年(令和7年)分より、前年に提出した「令和6年分給与所得者の扶養控除等(異動)申告書」に記載した事項から異動がない場合は、

その記載すべき事項の記載に代えて、勤務先の指示の下、扶養控除等申告書の余白等に異動がない旨を記載した申告書を提出することができるとされました。

この異動がない旨を記載した申告書を「簡易な申告書」といいます。

●引用元サイト・資料 国税庁

各種申告書・記載例(扶養控除等申告書など)>扶養控除等申告書

>《記載例》令和7年分扶養控除等申告書(簡易な申告書)

こちらに基づき提出される場合は以下のチェックリストを元に異動がないかどうかのチェックを行い、いずれにも該当しない場合に簡易な申告書の提出が可能です。

- あなたや源泉控除対象配偶者、控除対象扶養親族などの住所又は居所が異動した

- あなたや控除対象扶養親族などの氏名に変更があった

- あなたや源泉控除対象配偶者、控除対象扶養親族などのマイナンバー(個人番号)に変更があった

- 源泉控除対象配偶者や控除対象扶養親族、16歳未満の扶養親族(以下「年少扶養親族」といいます。)に新たに該当することとなる(又は該当しなくなる)人がいる

- あなたが寡婦、ひとり親、勤労学生に該当することとなる(又は該当しなくなる)

- あなたや同一生計配偶者、扶養親族が(特別)障害者に該当することとなる(又は該当しなくなる)

- 源泉控除対象配偶者の所得の見積額が95万円超となる

- 控除対象扶養親族や年少扶養親族の所得の見積額が48万円超となる

- 控除対象扶養親族の年齢の変動により控除の区分が変わる

例) 控除対象扶養親族が特定扶養親族や老人扶養親族に該当することとなる場合、特定扶養親族が23歳になったことにより特定扶養親族に該当しなくなる場合 - 控除対象となる国外居住親族について、扶養控除の適用要件の区分が変わる

例) その国外居住親族の年齢が30歳に達することにより扶養控除の適用要件の区分が「38万円以上の送金を受ける人」に該当することとなる場合、扶養控除の適用要件の区分が「留学」に該当していた国外居住親族について、留学の事実がなくなったことにより「38万円以上の送金を受ける人」に該当することとなる場合 - 年少扶養親族が16歳になり控除対象扶養親族に該当することとなる

●引用元サイト・資料 国税庁

チェックリスト

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

以上、2024年(令和6年)年末調整の変更点のまとめでした。

SERVE給与計算では、年末調整業務の効率化ができるシステムとなっています。また、豊富な知識を持つサポートスタッフによるリモートサポート、給与計算をアウトソーシングできるおまかせデータ入力などのサービスも充実しています。

ご興味ございましたらぜひお問い合わせなどいただければと思います。

\ SERVE 給与計算なら!/