給与・労務

保険料控除申告書の書き方 令和7年〈2025〉分

2025/11/04

そろそろ年末調整の時期が近づき、書類の準備に着手される保育園・こども園様が増える頃かと思います。年末調整にあたり、職員から回収が必要な書類の一つである

保険料控除申告書

の書き方について解説します。

保険料控除申告書は以下の①~⑤の区分により分けられていますので、この区分ごとに解説します。

●引用元 国税庁サイト・資料

給与所得者の保険料控除の申告

令和7年分給与所得者の保険料控除申告書【PDF】

令和7年分給与所得者の保険料控除申告書 記載例【PDF】

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

更新 2024.10.23

更新 2023.10.23

初回投稿 2022.10.21

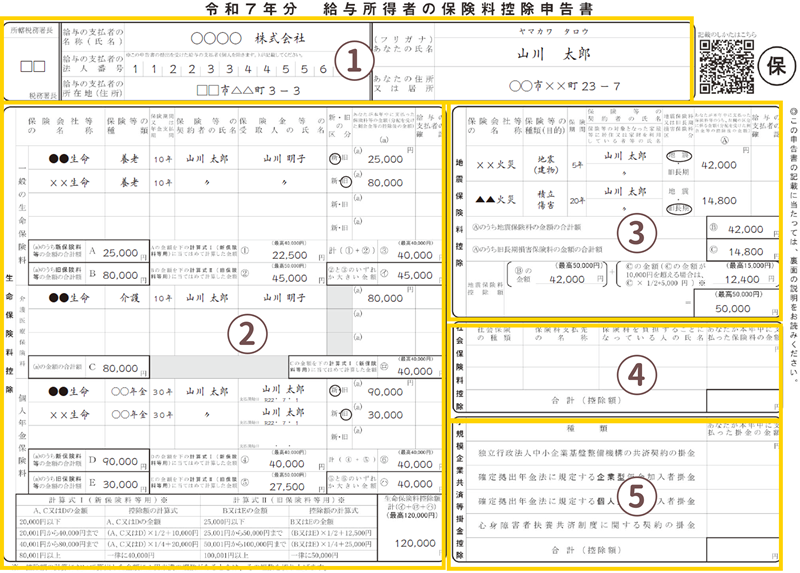

1.氏名・住所など

ここでは給与所得者の氏名や住所などの基本情報を記載します。

①所轄税務署長

- 給与の支払者が、給与の支払者の所在地の所轄税務署長を記載します。

②給与の支払者に関する情報

- 給与の支払者が、名称、個人番号または法人番号および所在地を記載します。

③本人の氏名

④本人の住所

2.生命保険料控除

生命保険料申告書は、以下の保険料を支払っている場合に記載します。

- 一般の生命保険料

- 介護医療保険料

- 個人年金保険料

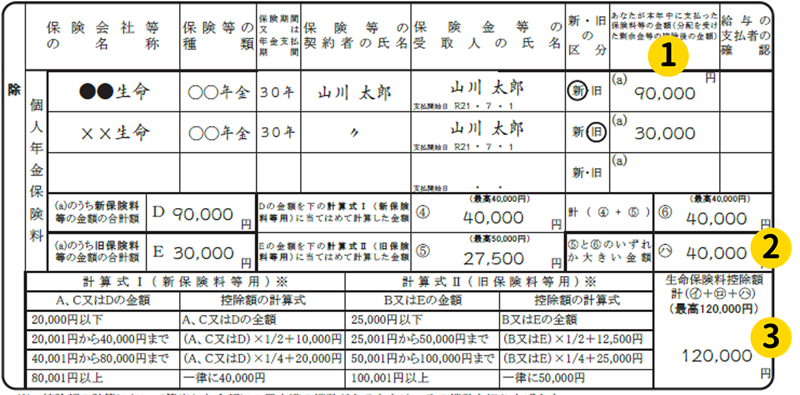

一般の生命保険料

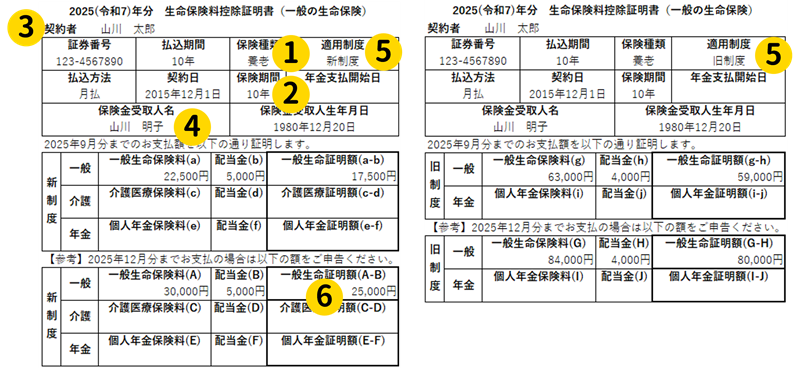

保険会社から発行された保険料控除証明書を確認し、該当の箇所を記載します。

保険料控除証明書(例)との対応は以下の通りです。

①保険等の種類

- 「養老」や「確定」等を記載します。

②保険期間又は年金支払期間

- 「○年」や「終身」等を記載します。

③保険等の契約者の氏名

- 本人名義の保険料のほか、配偶者や親族が保険契約者である保険料を本人が支払ったことを明らかにした場合にも保険料控除の対象となります。

●引用元 国税庁サイト・資料

妻名義の生命保険料控除証明書に基づく生命保険料控除

④保険金等の受取人の氏名

- 保険金等の受取人の全てがその保険料等の払込みをする者又はその配偶者その他の親族(個人年金保険契約等である場合は、払込みをする者又はその配偶者)である必要があります。

⑤新・旧の区分

- 「新」又は「旧」に○を付けます。

⑥本年中に支払った保険料等の金額

- 分配を受けた配当金等の控除後の金額を記載します。

- 保険料が月払の場合、保険料控除証明書の発行時点の支払済の額と、本年中に払込予定の額が記載されていることが多いです。その際は本年中に払込予定の額を記載します。

⑦本年中に支払った保険料等の金額のうち、新保険料等の金額の合計額

- ⑤新・旧の区分が「新」のものを合計します。

⑧本年中に支払った保険料等の金額のうち、旧保険料等の金額の合計額

- ⑤新・旧の区分が「旧」のものを合計します。

⑨新保険料等の金額の合計額を計算式Ⅰに当てはめて計算した金額

| 新保険料等の金額の合計額 | 控除額の計算式 |

|---|---|

| 20,000円以下 | 新保険料等の金額の合計額 |

| 20,001円~40,000円 | 新保険料等の金額の合計額×1/2+10,000円 |

| 40,001円~80,000円 | 新保険料等の金額の合計額×1/4+20,000円 |

| 80,000円以上 | 一律40,000円 |

- 記載例の場合、新保険料等の金額の合計額25,000円×1/2+10,000円=22,500円となります。

- 計算結果に1円未満の端数がある場合は、その端数を繰り上げます。

⑩旧保険料等の金額の合計額を計算式Ⅱに当てはめて計算した金額

| 旧保険料等の金額の合計額 | 控除額の計算式 |

|---|---|

| 25,000円以下 | 旧保険料等の金額の合計額 |

| 25,001円~50,000円 | 旧保険料等の金額の合計額×1/2+12,500円 |

| 50,001円~100,000円 | 旧保険料等の金額の合計額×1/4+25,000円 |

| 100,000円以上 | 一律50,000円 |

- 記載例の場合、旧保険料等の金額の合計額80,000円×1/4+25,000円=45,000円となります。

- 計算結果に1円未満の端数がある場合は、その端数を繰り上げます。

⑪新保険料等と旧保険料等の控除額の合計額

- 合計額は40,000円が上限となります。

⑫「旧保険料等の控除額」と「新保険料等と旧保険料等の控除額の合計額」のいずれか大きい金額

- 記載する金額が一般の生命保険料の控除額となります。

●引用元 国税庁サイト・資料

No.1140 生命保険料控除

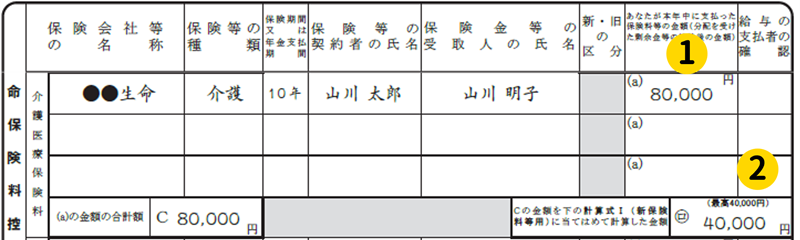

介護医療保険料

保険会社から発行された保険料控除証明書を確認し、該当の箇所を記載します。

保険料控除証明書(例)との対応は以下の通りです。※支払った保険料の金額のみ記載

介護医療保険料の情報

- 記載方法は一般の生命保険料と同様ですが、介護医療保険料は新保険料のみとなりますので、新・旧の区分の記載は必要ありません。

②介護医療保険料の金額の合計額を計算式Ⅰに当てはめて計算した金額

| 新保険料等の金額の合計額 | 控除額の計算式 |

|---|---|

| 20,000円以下 | 新保険料等の金額の合計額 |

| 20,001円~40,000円 | 新保険料等の金額の合計額×1/2+10,000円 |

| 40,001円~80,000円 | 新保険料等の金額の合計額×1/4+20,000円 |

| 80,000円以上 | 一律40,000円 |

- 記載例の場合、新保険料等の金額の合計額80,000円×1/4+20,000円=40,000円となります。

- 計算結果に1円未満の端数がある場合は、その端数を繰り上げます。

- 記載する金額が介護医療保険料の控除額となります。

●引用元 国税庁サイト・資料

No.1140 生命保険料控除

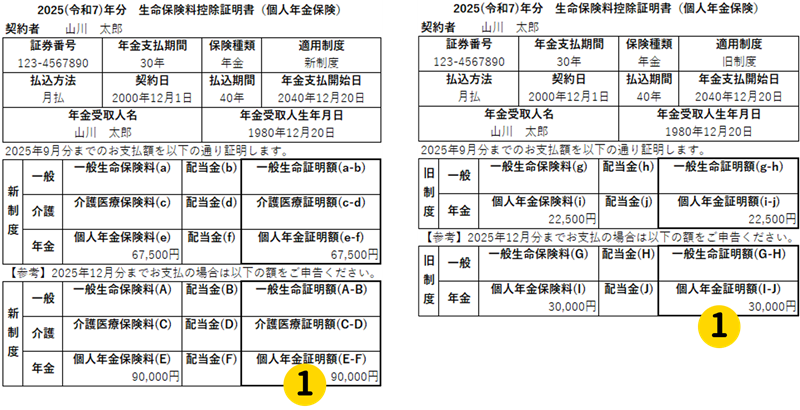

個人年金保険料

保険会社から発行された保険料控除証明書を確認し、該当の箇所を記載します。

保険料控除証明書(例)との対応は以下の通りです。※支払った保険料の金額のみ記載

個人年金保険料の情報

- 記載方法は一般の生命保険料と同様です。

②「旧保険料等の控除額」と「新保険料等と旧保険料等の控除額の合計額」のいずれか大きい金額

- 計算方法は一般の生命保険料と同様です。

- 記載する金額が個人年金保険料の控除額となります。

③生命保険料控除額計

- 一般の生命保険料、介護医療保険料、個人年金保険料の控除額の合計額を記載します。

●引用元 国税庁サイト・資料

No.1140 生命保険料控除

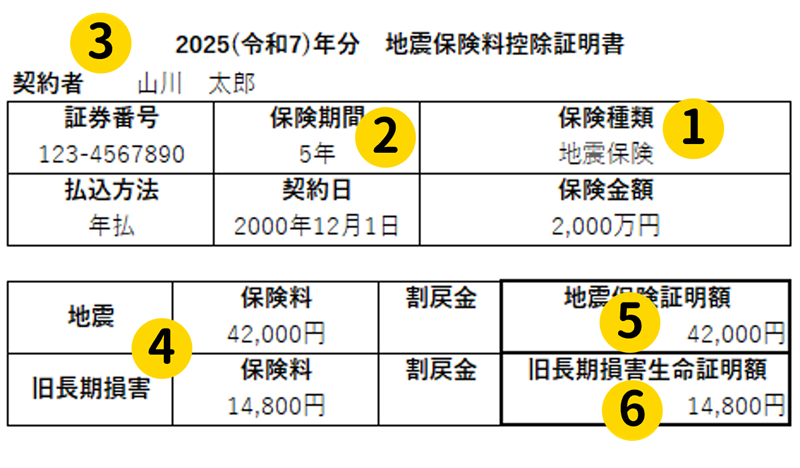

3.地震保険料控除

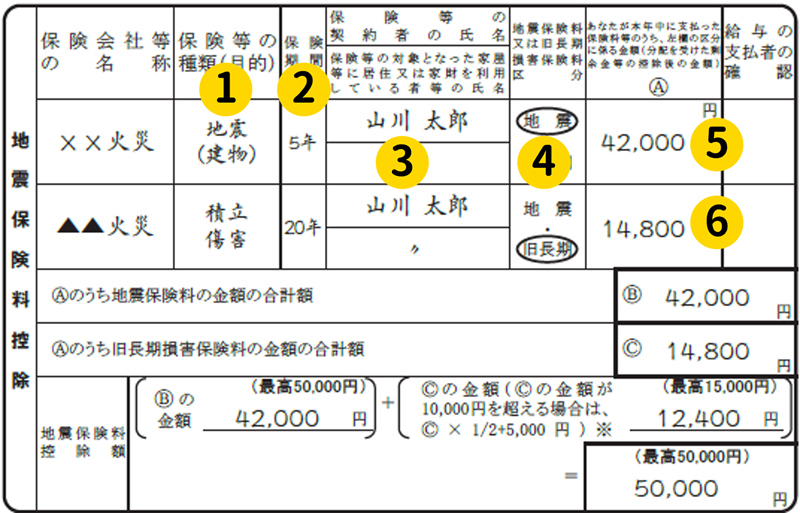

地震保険料

地震保険料控除は、本人又は本人と生計を一にする親族の家屋で常時居住している家屋等に対する以下の保険料を支払っている場合に記載します。

- 地震保険料

- 旧長期損害保険料

保険料控除証明書(例)との対応は以下の通りです。※支払った保険料の金額のみ記載

①保険等の種類(目的)

②保険期間

③保険等の契約者の氏名等

- 本人と生計を一にする親族の家屋等を対象としている保険等の場合は以下を記載します。

- 保険等の対象となっている家屋等に居住又は家財を利用している者等の氏名

④地震保険料又は旧長期損害保険料の区分

- 地震・旧長期のいずれかに○を付けます。

⑤⑥本年中に支払った保険料等の金額

- 分配を受けた配当金等の控除後の金額を記載します。

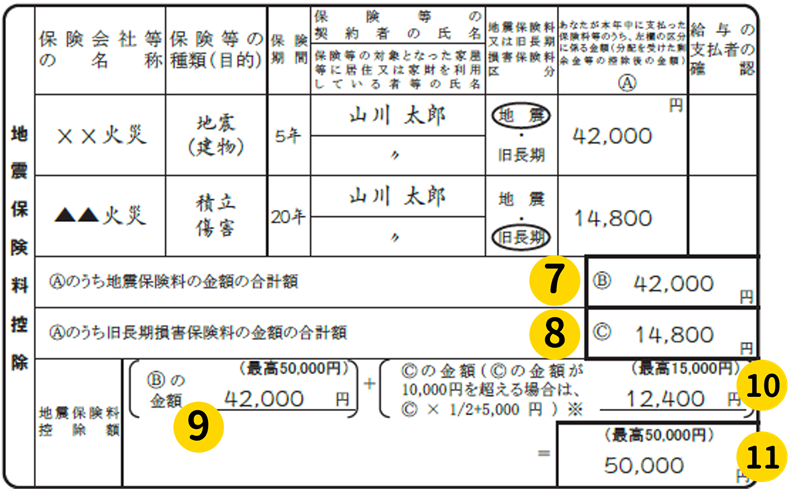

⑦地震保険料の金額の合計額

⑧旧長期損害保険料の金額の合計額

⑨地震保険料控除額

- ⑦地震保険料の金額の合計額を記載します。

- 合計額は50,000円が上限となります。

⑩旧長期損害保険料控除額

- ⑧旧長期損害保険料の金額の合計額を記載します。

- 合計額が10,000円を超える場合は、以下の計算を行った金額を記載します。

- 合計額×1/2+5,000円

- 記載例の場合、保険料の金額の合計額14,800円×1/2+5,000円=12,400円となります。

- 計算結果に1円未満の端数がある場合は、その端数を繰り上げます。

⑪地震保険料と旧長期損害保険料の控除額の合計額

- 合計額は50,000円が上限となります。

- 記載する金額が一般の地震保険料の控除額となります。

●引用元 国税庁サイト・資料

No.1145 地震保険料控除

4.社会保険料控除

社会保険料控除は、給与から差し引かれた社会保険料以外の以下の保険料等を支払っている場合に記載します。

- 国民健康保険の保険料や国民健康保険税

- 健康保険、厚生年金保険や船員保険の保険料(任意継続被保険者の負担すべき分を含みます。)

- 高齢者の医療の確保に関する法律の規定による保険料(後期高齢者医療制度の保険料)

- 介護保険法の規定による介護保険の保険料

- 国民年金の保険料や国民年金基金の加入員として負担する掛金

- 農業者年金の保険料や雇用保険の労働保険料など

一般的には、前職を退職後、現職に就くまでの間に以下の制度の保険料を支払ったケースが多いかと思います。

- 年金制度:国民年金の第1号被保険者

- 健康保険:市町村の国民健康保険の被保険者

- 健康保険:協会けんぽの任意継続被保険者

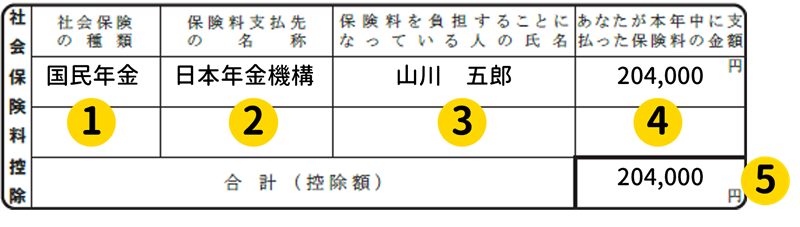

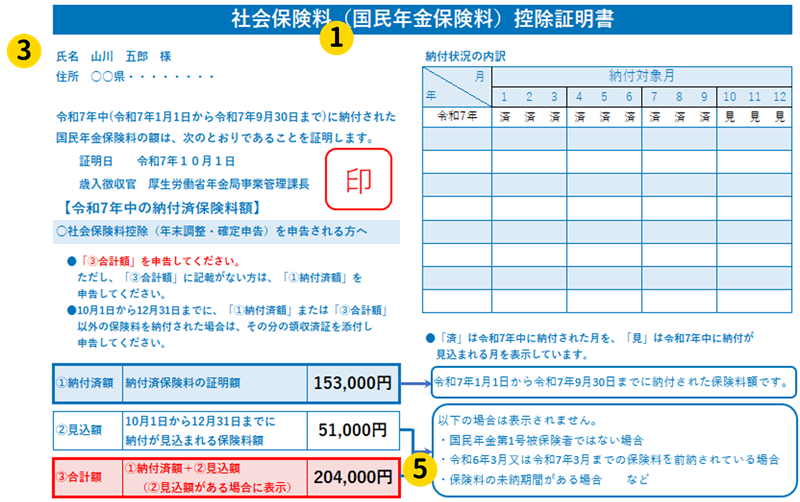

社会保険料控除

例:日本年金機構の国民年金保険料控除証明書との対応は以下の通りです。

※申告者が支払った保険料の金額のみ記載

①社会保険の種類

- 国民健康保険や国民年金等の種類を記載します。

②保険料支払先の名称

- 協会けんぽや日本年金機構等の支払先を記載します。

③保険料負担することになっている人の氏名

- 本人の保険料を支払った場合は本人の氏名等を記載します。

- 本人と生計を一にする配偶者やその他の親族の負担すべき社会保険料を支払った場合にはその親族等の氏名を記載します。

④本年中に支払った保険料等の金額

- 社会保険料控除証明書の金額を記載します。

⑤本年中に支払った保険料等の合計額

- 記載する金額が社会保険料の控除額となります。(全額控除)

●引用元 国税庁サイト・資料

No.1130 社会保険料控除

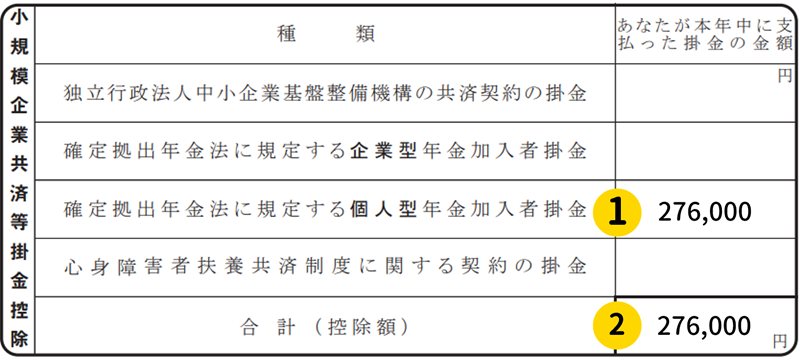

5.小規模企業共済等掛金控除

小規模企業共済等掛金控除は、以下の保険料を支払っている場合に記載します。

- 独立行政法人中小企業基盤整備機構と締結した共済契約(旧第2 種共済契約を除きます。)に基づく掛金

- 確定拠出年金法に規定する企業型年金加入者掛金

- 確定拠出年金法に規定する個人型年金加入者掛金(iDeCo イデコ)

- 地方公共団体が条例の規定により精神又は身体に障害がある者に関して実施する心身障害者扶養共済制度で一定の要件に該当する契約に基づく掛金

最近だとiDecoの認知度が高まり加入者が増えているため、申告書に記載するケースも増加傾向です。

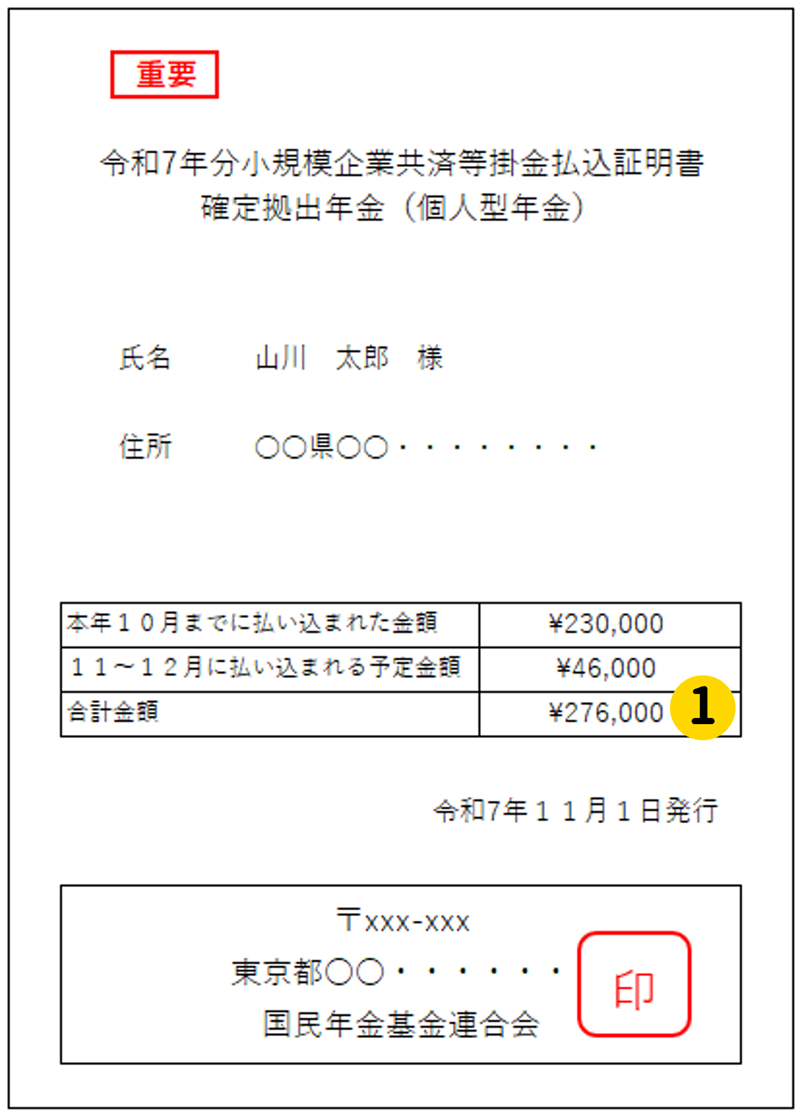

小規模企業共済等掛金控除

例:小規模企業共済等掛金払込証明書との対応は以下の通りです。

①本年中に支払った掛金の金額

- それぞれの掛金の金額を記載します。

②本年中に支払った掛金の合計額

- 記載する金額が小規模企業共済等掛金の控除額となります。

6.給与計算システムでの設定例

今まで見てきた保険料控除申告書が正しく記載されていることを確認した後は、記載された内容を給与計算システムに設定する必要があります。

ここではSERVE 給与計算を例に設定する内容をご説明します。

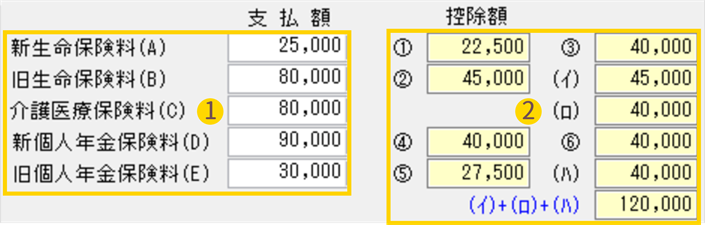

生命保険料控除

①生命保険料等の支払合計額

- 保険料控除申告書に記載された生命保険料等の支払合計額を入力します。

- 新生命保険料:一般の生命保険料のうち、新保険料の支払合計額

- 旧生命保険料:一般の生命保険料のうち、旧保険料の支払合計額

- 介護医療保険料:一介護医療保険料の支払合計額

- 新生命保険料:個人年金保険料のうち、新保険料の支払合計額

- 旧生命保険料:個人年金保険料のうち、旧保険料の支払合計額

②生命保険料控除額

- ①で入力された保険料の支払合計額から控除額を自動計算します。

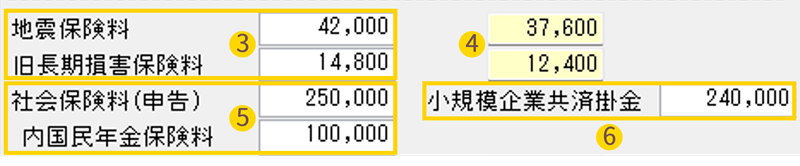

地震保険料控除・社会保険料控除・小規模企業共済等掛金控除

SERVE 給与計算 地震保険料・社会保険料・小規模企業共済等掛金

③地震保険料の支払合計額

- 保険料控除申告書に記載された地震保険料等の支払合計額を入力します。

- 地震保険料:地震保険料の支払合計額

- 旧長期損害保険料:旧長期損害保険料の支払合計額

④地震保険料控除額

- ③で入力された保険料の支払合計額から控除額を自動計算します。

- 旧長期損害保険料の入力がある場合、合計で最大50,000円となるように地震保険料の控除額を調整して表示します。

⑤社会保険料控除額

- 保険料控除申告書に記載された社会保険料の控除合計額を入力します。

- 社会保険料(申告):社会保険料の控除合計額

- 内国民年金保険料:社会保険料の控除合計額のうち、国民年金保険料の控除額 ※源泉徴収票への表示のみで、税額の計算には影響ありません。

- 前職の給与から控除された社会保険料については前職欄にて入力します。

⑥小規模企業共済等掛金

- 保険料控除申告書に記載された小規模企業共済等掛金の控除合計額を入力します。

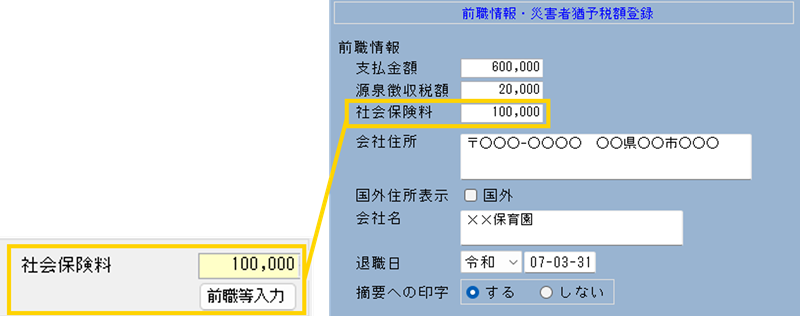

前職の給与から控除された社会保険料

⑦社会保険料控除額

- 前職から発行された源泉徴収票に記載されている社会保険料等の金額を入力します。

- 保険料控除申告書の内容ではありませんが、支払金額や源泉徴収額、摘要などもあわせて入力します。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

以上、保険料控除申告書の書き方の解説となります。

SERVE給与計算では、年末調整業務の効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポート、給与計算をアウトソーシングできるおまかせデータ入力などのサービスも充実しています。

ご興味ございましたらぜひお問い合わせください。

\ SERVE 給与計算なら!/