給与・労務

扶養控除等(異動)申告書の書き方 令和4年〈2022〉分

2021/10/29

2022/10/21 扶養控除等(異動)申告書の書き方 令和5年〈2023〉分はこちら

そろそろ年末調整の時期が近づき、書類の準備に着手される保育園・こども園様が増える頃かと思います。年末調整にあたり、職員から回収が必要な書類の一つである

給与所得者の扶養控除等(異動)申告書(以下、扶養控除等申告書)

の書き方について解説します。

本年2021年(令和3年)の年末調整の際には、2022年(令和4年)分を回収する必要がありますが、記載項目については押印の廃止を除き、2021年(令和3年)分から変更はありません。2021年(令和3年)4月以降は押印欄のない様式に変更されています。

扶養控除等申告書は以下の①~⑤の区分により分けられていますので、この区分ごとに解説します。

●引用元 国税庁サイト・資料

令和4年分 給与所得者の扶養控除等(異動 ) 申告書【PDF】

令和4年分 給与所得者の扶養控除等(異動 ) 申告書 記載例【PDF】

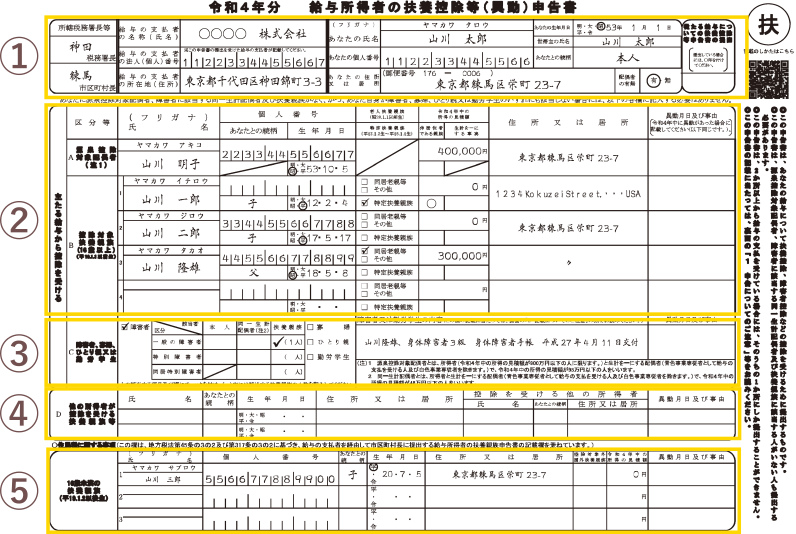

1.氏名・住所など

ここでは給与所得者の氏名や住所などの基本情報を記載します。

①所轄税務署長等

- 給与の支払者が、給与の支払者の所在地の所轄税務署長と給与所得者の住所等の市区町村を記載します。

②給与の支払者に関する情報

- 給与の支払者が、名称、個人番号または法人番号および所在地を記載します。

③本人の氏名、生年月日

④本人の個人番号(マイナンバー)

- 原則記載しますが、一定の要件の下、「給与支払者に提供済みのマイナンバー(個人番号)と相違ない」旨の記載を行った上で記載を省略することができます。

- 給与支払者が扶養控除等申告書などの一定の税務関係書類の提出を受けて作成された帳簿を備えていることが要件となっています。

- したがって、帳簿作成に当たっては、最初にマイナンバー(個人番号)の記載された扶養控除等申告書などの一定の税務関係書類が提出されていることが前提とされています。

- 詳細は所轄税務署へお問い合わせください。

⑤本人の住所または居所

⑥世帯主の氏名と続柄

- 住民票上の世帯主の氏名と本人から見た続柄

- 本人の父が世帯主の場合 氏名:父の氏名 続柄:父

⑦配偶者の有無

⑧従たる給与についての扶養控除等申告書の提出

- 以下のどちらにも該当する場合に○をつけます。

- 2ヶ所以上から給与を受けている

- 他の給与の支払者に「従たる給与についての扶養控除等申告書」を提出している

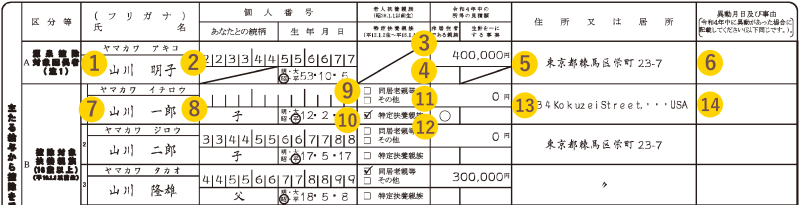

2.源泉控除対象配偶者・控除対象扶養親族

ここでは扶養控除等を受ける配偶者や扶養親族の情報を記載します。

源泉控除対象配偶者

- 以下の条件をいずれも満たす場合に記載します。

- 本人の所得の見積額が900万円以下 ※給与収入等からの換算は以下

- 所得金額調整控除の適用を受けない場合、給与収入1,095万円以下

- 所得金額調整控除の適用を受ける場合、給与収入1,110万円以下

- 配偶者の所得の見積額が95万円以下 ※給与収入等からの換算は以下

- 給与収入のみの場合、給与収入150万円以下

- 65歳未満で公的年金等の収入のみの場合、公的年金等収入1,633,334円以下

- 65歳以上で公的年金等の収入のみの場合、公的年金等収入2,050,000円以下

- 本人の所得の見積額が900万円以下 ※給与収入等からの換算は以下

- 源泉控除対象配偶者の記載がある場合、給与所得者の配偶者控除申告書も提出が必要です。

※配偶者控除等申告書についての記事はこちら

●引用元 国税庁サイト・資料

令和4年分 給与所得者の扶養控除等(異動 ) 申告書 記載例【PDF】

> 2 源泉控除対象配偶者、控除対象扶養親族の記入

①配偶者の氏名

②配偶者の個人番号(マイナンバー)、生年月日

- 個人番号については原則記載しますが、一定の要件の下、「給与支払者に提供済みのマイナンバー(個人番号)と相違ない」旨の記載を行った上で記載を省略することができます。

- 給与支払者が扶養控除等申告書などの一定の税務関係書類の提出を受けて作成された帳簿を備えていることが要件となっています。

- したがって、帳簿作成に当たっては、最初にマイナンバー(個人番号)の記載された扶養控除等申告書などの一定の税務関係書類が提出されていることが前提とされています。

- 詳細は所轄税務署へお問い合わせください。

③配偶者の本年中の所得の見積額

- 2022年(令和4年)1月~12月中の配偶者の所得の見積額を記載します。

- 年末調整時に翌年分を提出する際は、一般的には前年分の所得の見積額を記載しますので、11月までの給与額と12月の給与・賞与額を元に計算を行います。

- 通勤手当など非課税になるものは給与額から除外して計算します。

- 収入が給与のみの場合、給与等の収入金額を以下の表に当てはめて所得金額を計算します。

- 以下のExcelファイルをダウンロードして計算することもできます。

| 給与等の収入金額 (A) | 所得金額 |

|---|---|

| 1円 ~ 550,999円 | 0円 |

| 551,000円 ~ 1,618,999円 | 給与等の収入金額(A)-550,000円 |

| 1,619,000円 ~ 1,619,999円 | 1,069,000円 |

| 1,620,000円 ~ 1,621,999円 | 1,070,000円 |

| 1,622,000円 ~ 1,623,999円 | 1,072,000円 |

| 1,624,000円 ~ 1,627,999円 | 1,074,000円 |

| 1,628,000円 ~ 1,799,999円 | (B)×60%+100,000円 |

| 1,800,000円 ~ 3,599,999円 | (B)×70%-80,000円 |

| 3,600,000円 ~ 6,599,999円 | (B)×80%-440,000円 |

| 6,600,000円 ~ 8,499,999円 | (A)×90%-1,100,000円 |

| 8,500,000円 ~ | (A)-1,950,000円 |

(B)=(A)÷4(千円未満切捨て)×4

●引用元 国税庁サイト・資料

No.1410 給与所得控除

- 収入が公的年金等の雑所得のみの場合、 公的年金等の収入金額を以下の表に当てはめて所得金額を計算します。

| 年金を受け取る人の年齢 | 公的年金等の収入金額 (A) | 所得金額 |

|---|---|---|

| 65歳未満 | 1円 ~ 600,000円 | 0円 |

| 〃 | 600,001円 ~ 1,299,999円 | (A)-600,000円 |

| 〃 | 1,300,000円 ~ 4,099,999円まで | (A)×75%-275,000円 |

| 〃 | ※4,100,000円以上は割愛 | |

| 65歳以上 | 1円 ~ 1,100,000円 | |

| 〃 | 1,100,001円 ~ 3,299,999円 | (A)-1,100,000円 |

| 〃 | 3,300,000円 ~ 4,099,999円 | (A)×75%-275,000円 |

| 〃 | ※4,100,000円以上は割愛 |

●引用元 国税庁サイト・資料

No.1600 公的年金等の課税関係 > 公的年金等に係る雑所得の金額の計算方法

④非居住者である親族

- 配偶者が現在まで引き続いて1年以上国外に住んでいる場合、○を記載します。

- 親族関係書類や送金関係書類の提出又は提示が必要です。

- 親族関係書類 戸籍の附票の写し、配偶者のパスポートの写しなど

- 送金関係書類 親族に送金をしたことが分かる書類、親族が使用したクレジットカードの明細及びそのクレジットカード利用分が引き落とされた事が分かる通帳のコピーなど

⑤住所又は居所

- 本人と同じ住所の場合、同上などの記載でも大丈夫です。

⑥異動月日及び事由

- 当年中に異動があった場合に記載します。

控除対象扶養親族

- 以下の条件をいずれも満たす場合に記載します。

- 令和4年12月31日時点で16歳以上【2007年(平成19年)1月1日以前に生まれた方】であること

- その親族の方が生計を一にしていること(その収入で暮らしていること)

- その親族の方の所得の見積が48万円以下(給与収入103万円以下)であること

●引用元 国税庁サイト・資料

No.1180 扶養控除

⑦扶養親族の氏名

⑧扶養親族の個人番号(マイナンバー)、続柄、生年月日

- 個人番号については原則記載しますが、一定の要件の下、「給与支払者に提供済みのマイナンバー(個人番号)と相違ない」旨の記載を行った上で記載を省略することができます。

- 給与支払者が扶養控除等申告書などの一定の税務関係書類の提出を受けて作成された帳簿を備えていることが要件となっています。

- したがって、帳簿作成に当たっては、最初にマイナンバー(個人番号)の記載された扶養控除等申告書などの一定の税務関係書類が提出されていることが前提とされています。

- 詳細は所轄税務署へお問い合わせください。

⑨老人扶養親族

- 扶養親族が令和4年12月31日時点で70歳以上【1953年(昭和28年)1月1日以前に生まれた方】である場合、以下のいずれかのチェックをつけます。

- 同居老親等 扶養親族が本人又は配偶者の直系尊属(父母・祖父母など)で、同居しているとき

- その他 上記以外のとき

⑩特定扶養親族

- 扶養親族が令和4年12月31日時点で19歳以上23歳未満【2000年(平成12年)1月2日~2004年(平成16年)1月1日に生まれた方】である場合、チェックをつけます。

⑪扶養親族の本年中の所得の見積額

- 2022年(令和4年)1月~12月中の扶養親族の所得の見積額を記載します。

- 年末調整時に翌年分を提出する際は、一般的には前年分の所得の見積額を記載しますので、11月までの給与額と12月の給与・賞与額を元に計算を行います。

- 収入が給与のみの場合、給与等の収入金額をこちらの表に当てはめて所得金額を計算します。

- 収入が公的年金等の雑所得のみの場合、 公的年金等の雑所得の収入金額をこちらの表に当てはめて所得金額を計算します。

⑫非居住者である親族

- 扶養親族が現在まで引き続いて1年以上国外に住んでいる場合、○を記載します。

- 親族関係書類や送金関係書類の提出又は提示が必要です。

- 親族関係書類 戸籍の附票の写し、配偶者のパスポートの写しなど

- 送金関係書類 親族に送金をしたことが分かる書類、親族が使用したクレジットカードの明細及びそのクレジットカード利用分が引き落とされた事が分かる通帳のコピーなど

- 生計を一にする事実には、国外に住んでいる扶養親族に1年間送金等した⾦額を記載します。

⑬住所又は居所

- 本人と同じ住所の場合、同上などの記載でも大丈夫です。

⑭異動月日及び事由

- 当年中に異動があった場合に記載します。

3.障害者・寡婦・ひとり親又は勤労学生

ここでは本人が障害者、寡婦、ひとり親、勤労学生に該当する場合に情報を記載します。

障害者

①障害者

- 本人、同一生計配偶者、扶養親族が障害者の場合にチェックします。

- 一般の障害者、特別障害者の詳細については国税庁の障害者控除ページをご参照ください。

- ⑧に障害の状態又は交付を受けている手帳などの種類と交付年月日、障害の程度などを記載します。

●引用元 国税庁サイト・資料

No.1160 障害者控除

②本人が障害者の場合

- 以下のいずれかにチェックします。

- 一般の障害者 特別障害者以外の障害者の場合

- 特別障害者 特別障害者(身体障害1級・2級など重い障害の場合)の場合

③同一生計配偶者が障害者の場合

- 配偶者の所得の見積額48万円以下(給与収入103万以下)の場合、以下のいずれかにチェックします。

- 一般の障害者 特別障害者以外の障害者の場合

- 特別障害者 特別障害者(身体障害1級・2級など重い障害の場合)の場合

- 同居特別障害者 特別障害者で本人と同居している場合

④扶養親族が障害者の場合

- 以下のいずれかにチェックし、対象の人数を記載します。

- 一般の障害者 特別障害者以外の障害者の場合

- 特別障害者 特別障害者(身体障害1級・2級など重い障害の場合)の場合

- 同居特別障害者 特別障害者で本人と同居している場合

寡婦

⑤本人が寡婦の場合

- 以下の条件をいずれも満たす場合にチェックします。

- ひとり親に該当しない

- 所得の見積額が500万円以下(給与収入6,777,778円以下)

- 事実上婚姻関係と同様の事情にある者がいない

- 以下のいずれかに該当

- 夫と離婚した後、婚姻をしておらず、扶養親族がいる

- 夫と死別した後、婚姻をしていない、又は夫の生死が明らかでない

- 女性にのみ適用されます。

●引用元 国税庁サイト・資料

No.1170 寡婦控除

ひとり親

⑥本人がひとり親の場合

- 以下の条件をいずれも満たす場合にチェックします。

- 所得の見積額が500万円以下(給与収入6,777,778円以下)

- 事実上婚姻関係と同様の事情にある者がいない

- 以下の条件をいずれも満たす

- 現に婚姻していない、又は配偶者の生死が明らかでない

- 生計を一にする子がいる ※子の要件は以下の条件をいずれも満たすこと

- 所得金額見積額が48万円以下(給与収入103万以下)

- 他の人の同一生計配偶者や扶養親族になっていない

- 寡婦とは異なり、性別にかかわらず適用されます。

●引用元 国税庁サイト・資料

No.1171 ひとり親控除

勤労学生

⑦本人が勤労学生の場合

- 以下の条件をいずれも満たす場合にチェックします。

- 大学、高校、一定の要件を備えた専修学校の学生等、職業訓練を受ける訓練生

- 自分の勤労に基づいて得た所得がある

- 所得の見積額が75万円以下(給与収入130万円以下)

- 給与所得等以外の所得が10万円以下

- ⑧に学校等の名称と入学年月日及びその年の所得の種類と見積額を記載します。

●引用元 国税庁サイト・資料

No.1175 勤労学生控除

4.他の所得者が控除を受ける扶養親族等

所得税法上、同じ世帯に複数の所得者がいる場合、同一人をそれぞれの所得者の控除対象配偶者や扶養親族として重複して申告しない限り、どの所得者の扶養親族等としても差し支えないことなっています。

※健康保険上の扶養親族は、原則として所得の高い方の所得者の扶養となります。

ここでは本人と同じ世帯の他の所得者と扶養親族を分けて控除を受けている場合に、その扶養親族等の情報を記載します。

例:共働き世帯で本人が妻の場合、長男は本人の扶養、次男は夫の扶養としている場合など

①他の所得者が控除を受ける扶養親族等の氏名

②他の所得者が控除を受ける扶養親族等の続柄

③他の所得者が控除を受ける扶養親族等の生年月日

④他の所得者が控除を受ける扶養親族等の住所又は居所

- 本人と同じ住所の場合、同上などの記載でも大丈夫です。

⑤控除を受ける他の所得者

- 氏名

- 続柄

- 住所又は居所

⑥異動月日及び事由

- 当年中に異動があった場合に記載します。

5.住民税に関する事項

所得税法上、令和4年12月31日時点で16歳未満の扶養親族は扶養控除の対象外となりますが、住民税の計算の対象となります。

ここでは16歳未満【2007年(平成19年)1月2日以後に生まれた方】 の扶養親族がいる場合にその扶養親族等の情報を記載します。

①氏名

②16歳未満の扶養親族の個人番号(マイナンバー)

- 個人番号については原則記載しますが、一定の要件の下、「給与支払者に提供済みのマイナンバー(個人番号)と相違ない」旨の記載を行った上で記載を省略することができます。

- 給与支払者が扶養控除等申告書などの一定の税務関係書類の提出を受けて作成された帳簿を備えていることが要件となっています。

- したがって、帳簿作成に当たっては、最初にマイナンバー(個人番号)の記載された扶養控除等申告書などの一定の税務関係書類が提出されていることが前提とされています。

- 詳細は所轄税務署へお問い合わせください。

③16歳未満の扶養親族の続柄

④16歳未満の扶養親族の生年月日

⑤16歳未満の扶養親族の住所又は居所

- 本人と同じ住所の場合、同上などの記載でも大丈夫です。

⑥控除対象外国外扶養親族控除

- 16歳未満の扶養親族が国外に住んでいる場合、○を記載します。

⑥16歳未満の扶養親族の所得の見積額

- 2022年(令和4年)1月~12月中の扶養親族の所得の見積額を記載します。

- 年末調整時に翌年分を提出する際は、一般的には前年分の所得の見積額を記載しますので、11月までの給与額と12月の給与・賞与額を元に計算を行います。

- 収入が給与のみの場合、給与等の収入金額をこちらの表に当てはめて所得金額を計算します。

⑦異動月日及び事由

- 当年中に異動があった場合に記載します。

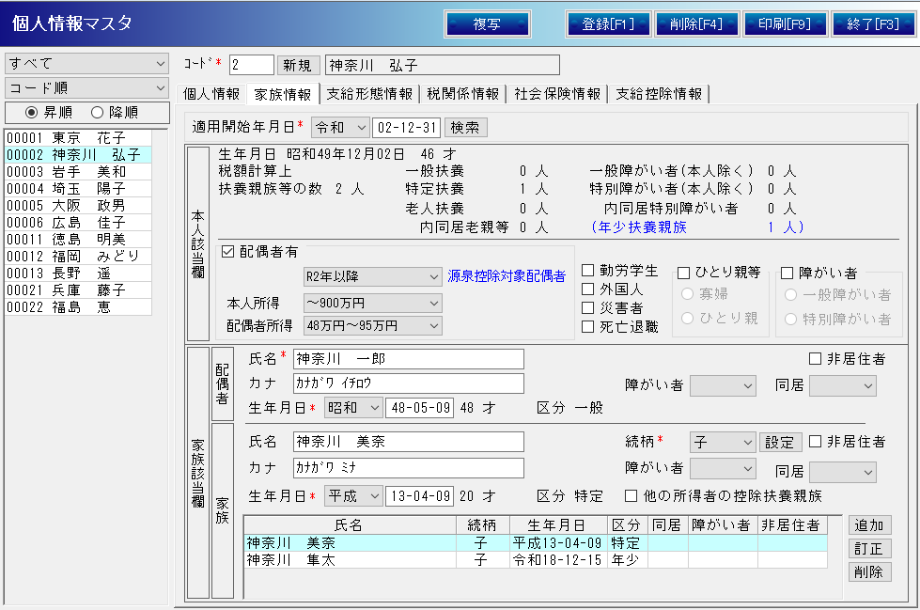

6.給与計算システムでの設定例

今まで見てきた扶養控除等申告書が正しく記載されていることを確認した後は、記載された内容を給与計算システムに設定する必要があります。

ここではSERVE給与計算を例に設定する内容をご説明します。

正しく設定しないと所得税額計算に影響しますので、老人扶養親族や特定扶養親族など年齢を元に判断可能なものは、自動で判断されるようになっています。ここでは計算に影響のある項目のみ説明します。

扶養親族等の人数計算

入力されている扶養親族等の人数を表示します。意図した設定になっているか確認できます。

本人の控除に関する情報

扶養控除等申告書のC欄「障害者、寡婦、ひとり親又は勤労学生」の情報を入力します。

①勤労学生

- 本人が勤労学生の場合、チェックします。

②ひとり親等

- 本人が寡婦またはひとり親の場合、チェックして寡婦かひとり親を選択します。

③障がい者

- 本人が障害者の場合、チェックして一般の障害者か特別障害者を選択します。

配偶者に関する情報

扶養控除等申告書のA欄「源泉控除対象配偶者」及びC欄「障害者」の情報を入力します。

④配偶者の生年月日

- 配偶者の生年月日と配偶者所得から老人控除対象配偶者かどうかを判断します。

⑤配偶者が障害者の場合

- 障がい者から「一般の障害者」又は「特別障害者」を選択します。

- 上記に加え、同居特別障害者の場合は同居から「有」を選択します。

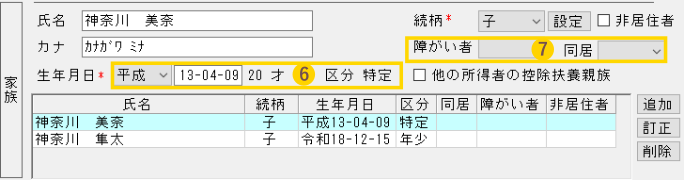

扶養親族に関する情報

扶養控除等申告書の以下の情報を入力します。

- B欄「控除対象扶養親族」

- C欄「障害者」

- D欄「他の所得者が控除を受ける扶養親族等」

- 所得税額に影響がないため、入力は必須ではありません。

- 所得金額調整控除を受ける場合は入力し、「他の所得者の控除扶養親族」にチェックします。

- 16歳未満の扶養親族

- 所得税額に影響がないため、入力は必須ではありません。

⑥扶養親族の生年月日

- 扶養親族の生年月日から老人扶養親族、特定扶養親族、年少扶養親族を判断します。

- 16歳未満の扶養親族は所得税額に影響がないため、入力は必須ではありません。

⑦扶養親族が障害者の場合

- 障がい者から「一般の障害者」又は「特別障害者」を選択します。

- 上記に加え、同居特別障害者の場合は同居から「有」を選択します。

以上、扶養控除等申告書の書き方の解説となります。

\ SERVE 給与計算なら!/

● 国税庁の年調ソフトやeLTAXとの連携が可能

● 年末調整手続の電子化に貢献

SERVE 給与計算は、年末調整の効率化ができるシステムとなっています。

また、豊富な知識を持つサポートスタッフによるリモートサポート、給与計算をアウトソーシングできるおまかせデータ入力などのサービスも充実しています。ご興味ございましたらぜひお問い合わせください。