給与・労務

年末調整の変更点 2023年〈令和5年〉分

2023/10/13

そろそろ年末調整の時期が近くなってきました。国税庁からも2023年〈令和4年〉の年末調整のしかたや各種申告書・記載例などが公表されています。今年はどんな変更があるのか気になっていらっしゃる保育園・こども園様も多いかと思います。

変更点とポイントについてまとめてみましたのでご紹介します。

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

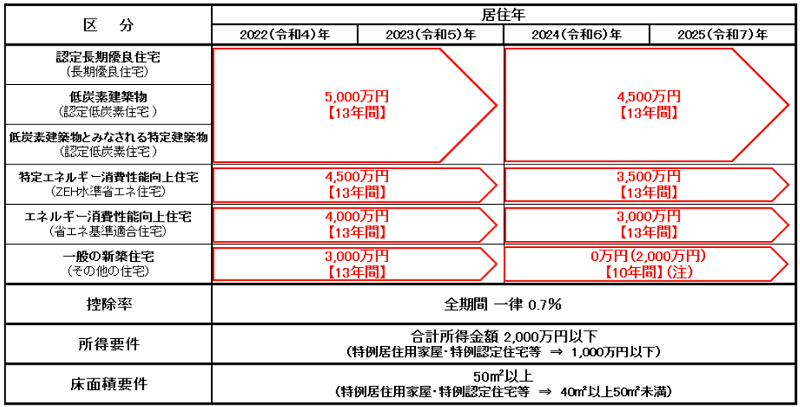

1.住宅借入金等特別控除申告書

2022年(R4年)から住宅借入金にかかる減税措置が行われました。

2022年(R4年)に居住を開始した方は確定申告で還付を行うため、2023年(R5年)から年末調整での申告の対象となります。

特例認定住宅等に該当する場合には、源泉徴収票、給与支払報告書の住宅借入金等特別控除区分に「住(特家)、認(特家)、震(特家)」の記載が必要となります。

●引用元サイト・資料 国税庁

住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

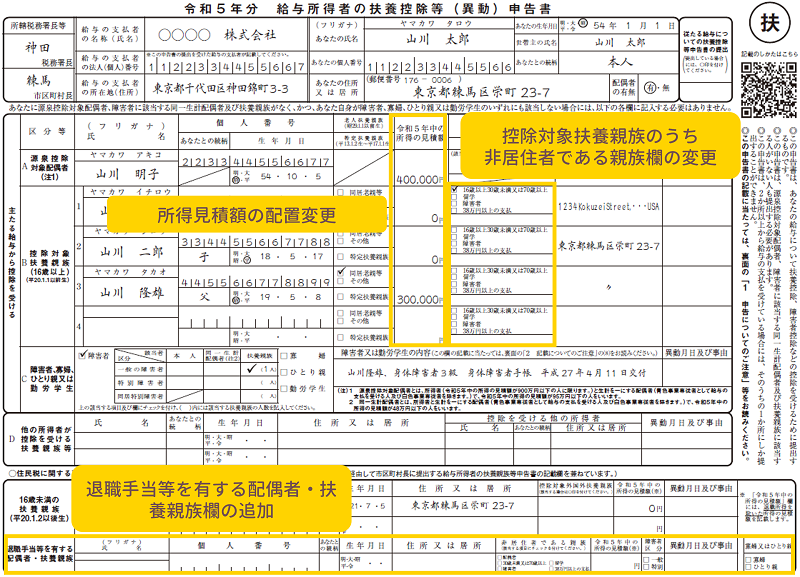

2.扶養控除等(異動)申告書:2023年〈令和5年〉分

2023年〈令和5年〉分から扶養控除等(異動)申告書の様式が変更となりました。

2022年〈令和4年〉の年末調整に回収していた内容から変更がある場合は、追記等をして頂き、再提出が必要となります。

なお、今回の年末調整と合わせて回収する2024年〈令和6年〉の様式に変更はありません。

扶養控除等(異動)申告書の変更箇所

変更点については以下の通りです。

- 控除対象扶養親族のうち非居住者である親族欄の変更

- 控除対象扶養親族等の所得見積額の配置変更

- 退職手当等を有する配偶者・扶養親族欄の追加

非居住者である親族

扶養親族が現在まで引き続いて1年以上国外に住んでいる場合にチェックを付けます。

- 16歳以上30歳未満又は70歳以上・・・親族が16歳以上30歳未満又は70歳以上の場合にチェック

- 留学・・・親族が30歳以上70歳未満で、留学の場合にチェック

- 障害者・・・親族が30歳以上70歳未満で、障害者の場合にチェック

- 38万円以上の支払・・・親族が30歳以上70歳未満で、38万円以上の送金を受けている場合にチェック

なお、非居住者である親族について扶養控除を受ける場合は、留学ビザや38万円以上の送金を証明する書類の提出が必要となります。

退職手当等を有する配偶者・扶養親族

- 対象の配偶者・扶養親族・・・配偶者の場合、所得者と生計を一にし、令和5年中の退職所得を除いた合計所得金額の見積額が133万円以下の場合にのみ記載

- 所得の見積額・・・令和5年中の退職所得を除いた合計所得金額の見積額を記載

- 寡婦又はひとり親等・・・退職所得を除くと所得48万以下の給与所得者の扶養親族に該当することで給与所得者がひとり親等に該当する場合

- その他については控除対象扶養親族等と同様に記載

●引用元サイト・資料 国税庁

各種申告書・記載例(扶養控除等申告書など)>扶養控除等申告書

3.源泉徴収票、給与支払報告書:2023年〈令和5年〉分

源泉徴収票、給与支払報告書については、様式の変更はありませんが、記載項目などが変更となります。変更点については以下の通りです。

- 控除対象扶養親族 ・・・非居住者の場合に区分欄に以下の通り記載

| 控除対象扶養親族の区分 | 記載方法 |

|---|---|

| 居住者 | 空欄 |

| 非居住者(30 歳未満又は70 歳以上) | 01 |

| 非居住者(30 歳以上70 歳未満、留学生) | 02 |

| 非居住者(30 歳以上70 歳未満、障害者) | 03 |

| 非居住者(30 歳以上70 歳未満、38 万円以上送金) | 04 |

※30 歳以上 70 歳未満の非居住者が上記 02~04 の要件に複数該当する場合は、いずれかひとつを記載

- 住宅借入金等特別控除 ・・・特例認定住宅等に該当する場合には、「住(特家)、認(特家)、震(特家)」を記載

| 区分 | 控除申告書・証明書の表示 | 記載方法 |

|---|---|---|

| 一般の住宅借入金等特別控除の場合(増改築等を含む。) | (元号●年中居住者用) | 住 |

| 一般の住宅借入金等特別控除の場合(増改築等を含む。)で住宅が特例居住用家屋に該当するとき | (元号●年中居住者・特例居住用家屋用) | 住(特家) |

| 認定住宅(等)の新築(取得)等に係る住宅借入金等特別控除の場合 | (元号●年中居住者・認定住宅(等)用) | 認 |

| 認定住宅等の新築等に係る住宅借入金等特別控除の場合で住宅が特例認定住宅等に該当するとき | (元号●年中居住者・認定住宅等(特例認定住宅等)用) | 認(特家) |

| 特定増改築等住宅借入金等特別控除の場合 | (元号●年中居住者・特定増改築等住宅借入金等特別控除用) | 増 |

| 東日本大震災によって自己の居住の用に供していた家屋が居住の用に供することができなくなった場合で、平成23年から令和7年12月31日までの間に新築や購入、増改築等をした家屋に係る住宅借入金等について震災特例法第13条の2第1項「住宅の再取得等に係る住宅借入金等特別控除」の規定(以下「震災再取得等」といいます。)の適用を選択した場合 | (元号●年中居住者・震災再取得等用) | 震 |

| 震災再取得等の適用を選択した場合で住宅が特例居住用家屋に該当するとき | (元号●年中居住者・震災再取得等(特例居住用家屋)用) | 震(特家) |

なお、居住開始年月日に応じた特定取得等の区分についても従来どおり併記する必要があります。

| 区分 | 控除証明書の表示 | 併記方法 |

|---|---|---|

| 特定取得 | (特定) | (特) |

| 特別特定取得、特例取得、特別特例取得 | (特別特定) | (特特) |

| 特例特別特例取得 | (特例特別特例) | (特特特) |

●引用元サイト・資料 国税庁

令和5年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引【PDF】

「処遇改善や公定価格の試算・把握・配分」はSERVE 給与計算で!機能詳細はこちら

以上、2023年(令和5年)年末調整の変更点のまとめでした。

SERVE給与計算では、年末調整業務の効率化ができるシステムとなっています。また、豊富な知識を持つサポートスタッフによるリモートサポート、給与計算をアウトソーシングできるおまかせデータ入力などのサービスも充実しています。

ご興味ございましたらぜひお問い合わせなどいただければと思います。

\ SERVE 給与計算なら!/